新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:契税税收优惠

(一)契税优惠的一般规定

1.国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征契税。

2.城镇职工按规定第一次购买公有住房,免征契税。

对个人购买普通住房,且该住房属于家庭(成员范围包括购房人、配偶以及未成年子女,下同)唯一住房的,减半征收契税。

对个人购买90平方米及以下普通住房,且该住房属于家庭唯一住房的,减按1%税率征收契税。

3.因不可抗力灭失住房而重新购买住房的,酌情减免。

4.土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的,由省级人民政府确定是否减免。

5.承受荒山、荒沟、荒丘、荒滩土地使用权,并用于农、林、牧、渔业生产的,免征契税。

6.予以免税的外国驻华使馆、领事馆及其外交代表、领事官员等承受土地、房屋权属。

(二)契税优惠的特殊规定

1.企业公司制改造

非公司制企业,整体改建为有限责任公司或股份有限公司,或者有限责任公司整体改建为股份有限公司的,对改建后的公司承受原企业土地、房屋权属,免征契税。

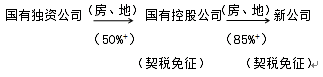

非公司制国有独资企业或国有独资有限责任公司,以其部分资产与他人组建新公司,且该国有独资企业(公司)在新设公司中所占股份超过50%的,对新设公司承受该国有独资企业(公司)的土地房屋权属,免征契税。

2.企业股权重组

对国有控股公司以部分资产投资组建新公司,且该国有控股公司占新公司股份85%以上的,对新公司承受该国有控股公司土地、房屋权属免征契税。上述所称国有控股公司,是指国家出资额占有限责任公司资本总额50%以上,或国有股份占股份有限公司股本总额50%以上的国有控股公司。

3.企业合并

4.企业分立

企业依照法律规定、合同约定分设为两个或两个以上投资主体相同的企业,对派生方、新设方承受原企业土地、房屋权属,不征收契税。

5.企业出售

国有、集体企业出售,被出售企业法人予以注销,并且买受人按照《劳动法》等国家有关法律法规政策妥善安置原企业全部职工,其中与原企业30%以上职工签订服务年限不少于三年的劳动用工合同的,对其承受所购企业的土地、房屋权属,减半征收契税;与原企业全部职工签订服务年限不少于三年的劳动用工合同的,免征契税。

6.企业注销、破产

(1)债权人(包括注销、破产企业职工)承受注销、破产企业土地、房屋权属以抵偿债务的,免征契税;

(2)对非债权人承受注销、破产企业土地、房屋权属:根据安置原企业全部职工,其中与原企业30%以上职工签订服务年限不少于三年的劳动用工合同的,对其承受所购企业的土地、房屋权属,减半征收契税;与原企业全部职工签订服务年限不少于三年的劳动用工合同的,免征契税。

7.房屋的附属设施

对于承受与房屋相关的附属设施(包括停车位、汽车库、自行车库、顶层阁楼以及储藏室,下同)所有权或土地使用权的行为,征收契税;对于不涉及土地使用权和房屋所有权转移变动的,不征收契税。

8.继承土地、房屋权属

法定继承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)继承土地、房屋权属,不征收契税。

非法定继承人根据遗嘱承受死者生前的土地、房屋权属,属于赠与行为,应征收契税。

9.事业单位按照国家有关规定改制为企业的过程中,投资主体没有发生变化的,对改制后的企业承受原事业单位土地、房屋权属,免征契税。

关注:减半征收。

10.事业单位改制过程中,改制后的企业以出让或国家作价出资(入股)方式取得原国有划拨土地使用权的,不属于本通知规定的契税减免税范围,应按规定缴纳契税。

11.婚姻关系存续期间,房屋、土地权属原归夫妻一方所有,变更为夫妻双方共有的,免征契税。

12.企业以售后回租方式进行融资的契税政策:

(1)对金融租赁公司开展售后回租业务,承受承租人房屋、土地权属的,照章征税。对售后回租合同期满,承租人回购原房屋、土地权属的,免征契税;

(2)居民因个人房屋被征收而选择货币补偿用以重新购置房屋,并且购房成交价格不超过货币补偿的,对新购房屋免征契税;购房成交价格超过货币补偿的,对差价部分按规定征收契税。居民因个人房屋被征收而选择房屋产权调换,并且不缴纳房屋产权调换差价的,对新换房屋免征契税;缴纳房屋产权调换差价的,对差价部分按规定征收契税;

(3)企业承受土地使用权用于房地产开发,并在该土地上代政府建设保障性住房的,计税价格为取得全部土地使用权的成交价格。

13.新增:改造安置住房

免税、1%、规定税率减半征收。

14.其他

经国务院批准实施债权转股权的企业,对债权转股权后新设立的公司承受原企业的土地、房屋权属,免征契税。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载