新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了方便备战2015注册会计师考试的学员,正保会计网校论坛学员为大家分享了注册会计师考试各科目里的重要知识点,希望对广大考生有帮助。

知识点:期初余额的审计目标

(一)期初余额的含义

期初余额是指期初已存在的账户余额。期初余额以上期期末余额为基础,反映了以前期间的交易和上期采用的会计政策的结果。

理解期初余额概念,需要把握以下三点:

1.期初余额是期初已存在的账户余额;

2.期初余额反映了以前期间的交易和上期采用的会计政策的结果;

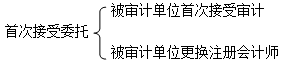

3.期初余额与注册会计师首次接受委托相联系。

(二)期初余额的审计目标

对首次接受委托业务,注册会计师审计期初余额,应当获取充分、适当的审计证据,以确定:

1.期初余额是否含有对本期财务报表产生重大影响的错报;

2.期初余额反映的恰当的会计政策是否在本期财务报表中得到一贯运用,或会计政策的变更是否已按照适用的财务报告编制基础作出恰当的会计处理和充分的列报与披露。

注册会计师一般“无须专门”对期初余额发表审计意见。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载