新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:剩余收益基础的业绩计量

(一)剩余收益的一般定义

| 一般定义 | 剩余收益是指一项投资的实际报酬与要求的报酬之间的差额。 【提示】剩余收益理念的核心是获取超额收益,即为股东创造价值。 |

| 公式 | 剩余收益=收益-应计成本=收益-投资要求的报酬率×投资额 【提示】应计成本度量的是一笔资金用于本项目而不能用于其他项目的机会成本。 |

| 与会计利润的区别 | 剩余收益和会计利润的主要区别,是其扣除了机会成本,而会计利润仅扣除实际支出的成本。 |

(二)剩余收益的表现形式

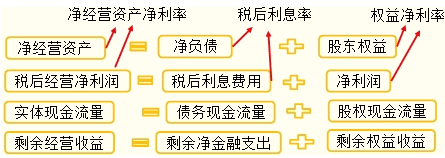

| 剩余权益收益 | 剩余权益收益=净收益-权益投资应计成本 =净收益-权益投资要求报酬率×平均权益账面价值 =平均权益账面价值×(权益报酬率-权益投资要求报酬率) 【提示】权益报酬率——“权益净利率”。 |

| 剩余净金融支出 | 剩余净金融支出=净金融支出-平均净负债×净金融负债要求的报酬率 =平均净负债×净金融负债报酬率-平均净负债×净金融负债要求的报酬率 =平均净负债×(净金融负债报酬率-净金融负债要求的报酬率) 【提示】净金融支出——“税后利息费用” 净金融负债报酬率——“税后利息/净负债”—“税后利息率” |

| 剩余经营收益 | 剩余经营收益=净经营收益-平均净经营资产×净经营资产要求的报酬率 =平均净经营资产×(净经营资产报酬率-净经营资产要求的报酬率) 【提示】净经营收益——“税后经营净利润” 净经营资产报酬率——净经营资产净利率 |

| 关系 | 剩余经营收益=剩余权益收益+剩余净金融支出 |

【总结】

剩余权益收益=净收益-权益投资要求报酬率×平均权益账面价值

=平均权益账面价值×(权益报酬率-权益投资要求报酬率)

剩余净金融支出=净金融支出-平均净负债×净金融负债要求的报酬率

=平均净负债×(净金融负债报酬率-净金融负债要求的报酬率)

剩余经营收益=净经营收益-平均净经营资产×净经营资产要求的报酬率

=平均净经营资产×(净经营资产报酬率-净经营资产要求的报酬率)

(三)剩余收益基础业绩评价的优点和缺点

| 优点 | (1)剩余收益着眼于公司的价值创造过程 【提示】剩余收益理念的核心是获取超额收益,即为股东创造价值。 (2)有利于防止次优化 不同部门目标的实现都需要一定的投资,如果它能够创造较多的剩余收益,那么就应该满足;如果它创造的剩余收益较少,即应排队等候;如果它不能创造剩余收益,就不应投资。基于剩余收益观念,可以更好的协调公司各个部门之间的利益冲突,而使公司整体利益最大化。 |

| 缺点 | (1)不便于不同规模的公司和部门的业绩比较 (2)依赖于会计数据的质量 |

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载