新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

随着注册会计师考试的日益临近,大家现在可谓是马力全开、全力备考。从网校答疑板和论坛相关版块来看,考生们在做题中遇到的困难也是越来越多了。与其“就题论题”不如“借题发挥”,于是我们就针对一些大家重点关注或较复杂的题目做了一下“发挥”,希望能对各位复习备考2015年的注会考试有所帮助!

一、 典型题目:

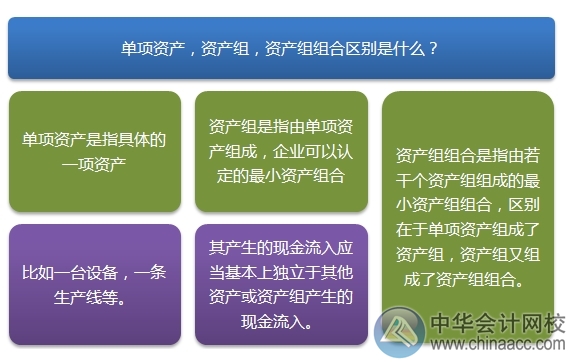

甲股份有限公司(以下简称甲公司)拥有企业总部资产(为一栋办公楼)和三条独立生产线(A、B、C三条生产线),被认定为三个资产组。2010年末总部资产和三个资产组的账面价值分别为400万元、400万元、500万元和600万元。三条生产线的尚可使用寿命分别为5年、10年和15年。

由于三条生产线所生产的产品市场竞争激烈,同类产品更为价廉物美,从而导致产品滞销,开工严重不足,产能大大过剩,导致三条生产线出现减值迹象并于期末进行减值测试。在减值测试过程中,该栋办公楼的账面价值可以在合理和一致的基础上分摊至各资产组,其分摊标准是以各资产组的账面价值和剩余使用寿命加权平均计算的账面价值作为分摊依据。

经减值测试计算确定的三个资产组(已考虑总部资产的影响)的可收回金额分别为460万元、480万元和580万元。假设2011年各生产线和总部资产均未发生减值,企业采用直线法计提折旧,净残值为零。

要求:根据上述资料,不考虑其他因素,回答下列问题。

1.下列各项关于甲公司2010年末账务处理的表述中,正确的有( )。

A.A生产线应分摊总部资产50万元

B.B生产线应分摊总部资产125万元

C.包括总部资产的资产组组合应计提减值损失380万元

D.C生产线应计提减值损失245万元

E.总部资产应计提减值损失95.82万元

二、 解题思路:

选项C,A生产线包括总部资产的账面价值小于可收回金额,所以没有发生减值,B生产线包括总部资产的账面价值为625万元,大于可收回金额,发生减值145(625-480)万元,C生产线包括总部资产的账面价值为825万元,大于可收回金额,发生减值245(825-580)万元,所以包括总部资产的资产组组合应计提减值损失390(145+245)万元;选项D,C生产线包括总部资产应计提减值总额为245万元,所以C生产线应计提减值损失=245×600/825=178.18(万元)。

【正确答案】ABE

三、 涉及知识点:

四、 重点注意:

|

|

五、 扩展问题:

|

|

转载本文请注明“来源:正保会计网校”

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载