新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:可比企业的确定

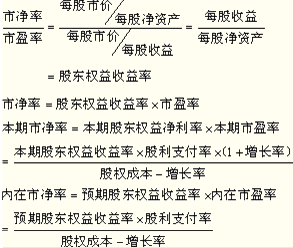

依据:相关比率的驱动因素

一、市盈率的驱动因素

| 公式(模型) |  |

| 驱动因素 | 增长潜力、股利支付率、股权成本,其中关键因素是增长潜力 |

| 可比企业选择 | 可比企业应当是三个比率类似的企业 |

【注意】

(1)市盈率与净利的匹配原则。在估价时目标企业本期净利必须要乘以可比本期市盈率;目标企业的预期净利必须乘以可比企业预期市盈率,两者必须匹配。

(2)这一原则不仅适用于市盈率,也适用于市净率和收入乘数;不仅适用于未修正价格乘数,也适用于后面要讲的各种修正的价格乘数。

二、市净率的驱动因素

| 公 式 |  【公式推导的快捷法】 【提示】注意本期市净率与内在市净率计算公式中,股东权益收益率的区别。一个是基期的;一个是预期的。 |

| 驱动因素 | 股东权益收益率、股利支付率、增长率、股权成本,其中关键因素是股东权益收益率。 |

| 可比企业选择 | 可比企业应当是四个比率类似的企业 |

三、收入乘数的驱动因素

| 公 式 |  【公式推导的快捷法】  |

| 驱动因素 | 销售净利率、股利支付率、增长率、股权成本,其中关键因素是销售净利率 |

| 可比企业选择 | 可比企业应当是四个比率类似的企业 |

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载