新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

在审计工作中,审计小组通常采用分工的方式,按照每个注册会计师审计经验的多少分科目进行审计,一般是经验较少的做货币资金、期间费用类科目,经验丰富些的做一些资产、往来、负债类的科目,经验再丰富些的,便负责收入、成本的审计了。工作开始后,由于审计时间有限,注册会计师基本上都在自己的"一亩三分地儿"上紧张的赶工作进度,对于其他的业务则很少会了解。

那么,这种审计的思路是否合适?审计结果是否可以达到预期效果?我们来分析一下。

我们都知道,在企业的日常经营中,很少有和其他活动完全独立的活动,表现在财务数据上则是每一条财务记录都不是独立的,都会和其他的记录有着实质上的联系。企业的财务记录其实是一个相互之间有联动关系的整体。

比如,企业销售产品,不光是收入增加,可能也会有运输费发生,引发销售费用变化,也会增加纳税而影响应交税费科目的变化,如果销售人员的奖金与销售挂钩的话也会影响职工薪酬的金额,另外应收账款或者银行存款的金额也会增加。

因此,分科目进行审计的思路肯定会造成每个审计人员对企业的了解都很片面,一些十分重要的"情报"很可能被遗漏,最后导致审计工作的无效或者审计失败。

很多审计失败的案例在事后分析的时候可以发现,只要结合企业的各个科目全面对企业的财务记录进行审计,有些问题是可以检查出来或者至少可以发现一些问题的。比如,本世纪初某上市公司,从公布的财务数据来看可谓业绩骄人、前景诱人,然而真实情况却是企业为了粉饰业绩从采购到生产再到销售进行了"一条龙"的造假。事后分析,该公司虽然造假造得很全面,但是其水电费却并没有增加,如果审计师在进行收入审计时,结合水电费一起审计就很轻易发现其中的问题。

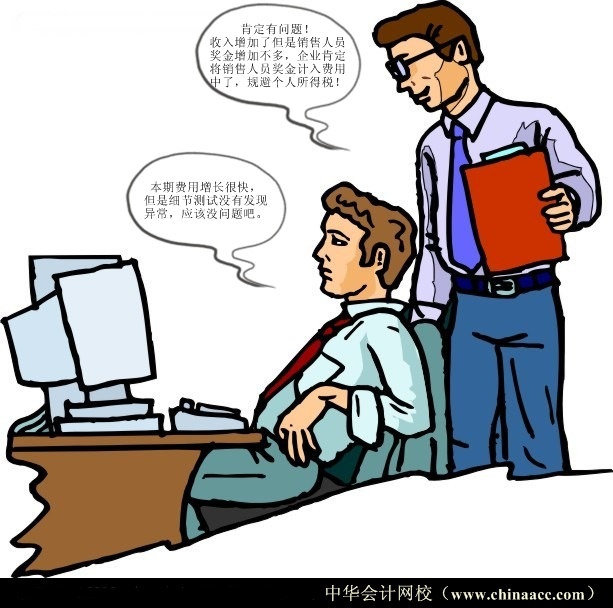

再比如,有企业本年收入增加,但是期间费用增加的比例要远超过收入增加比例,单单对费用进行细节测试可能并不能发现什么,但是如果审计师得知企业销售人员的工资并没有增加多少这一消息,就可以知道企业可能将发给销售人员的工资计入期间费用了,以避免员工高额的个人所得税。

不过,这显然不是根治之道。只要有割裂,就一定会有信息共享不及时、不完全,但是每个人精力都是有限的,不可能一个人把所有工作都做了,所以,这需要我们在审计程序中引入交流的机制,加强负责不同模块的注册会计师之间的沟通。同时,作为注册会计师的个人,需要增强整体意识,在工作中根据企业的业务特点多思考不同财务数据之间可能的联系,并与负责相关审计工作的同事合作。

自我国改革开放后恢复审计制度以来,审计行业的审计思路、审计方法、审计态度都在不断地发展、进步中。但是,目前的审计方式依然有很多不足,我们需要不断完善审计思路,改良审计方法,端正审计态度。

全文转载或部分转载本文请注明“来源:正保会计网校”

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载