新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

第一章 税法基本原理

知识点三十二、国际税收抵免制度

1.抵免限额的确定

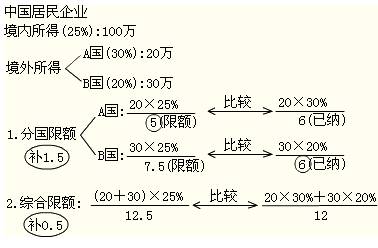

抵免限额=(来自居住国和非居住国全部应税所得×居住国所得税率)×(来自非居住国应税所得÷来自居住国和非居住国全部应税所得)

2.分国限额法与综合限额法

(1)分国抵免限额(简化式)=来自某一非居住国应税所得×居住国所得税率

(2)分国限额法与综合限额法比较

举例:中国居民企业

3.直接抵免法与间接抵免法

| 抵免方法 | 含义 | 适用 |

| (1)直接抵免 | 指居住国的纳税人用其直接缴纳的外国税款冲抵在本国应缴纳的税款 | 同一经济实体即 总、分机构间的税收抵免 |

| (2)间接抵免 | 对跨国纳税人在非居住国非直接缴纳的税款,允许部分冲抵其居住国纳税义务 | 适用于母子公司的经营方式,又适用于母、子、孙等多层公司的经营方式 |

4.税收饶让

指居住国的政府对居民纳税人在非居民国得到的税收优惠,特准给予饶让。

特点:它不是一种独立的避免国际重复征税的方法,是抵免法的附加

作用:

(1)鼓励本国居民从事国际经济活动的积极性

(2)维护非居住国利益

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载