2014年注评《资产评估》预习:企业合并对价分摊评估案例分析

为了帮助广大学员备战2014年注册资产评估师考试,正保会计网校精心为大家整理了注册资产评估师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:企业合并对价分摊评估案例分析

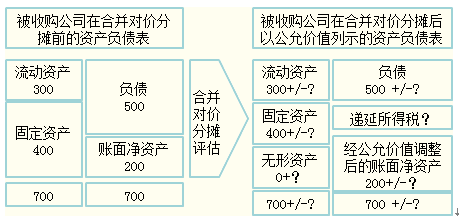

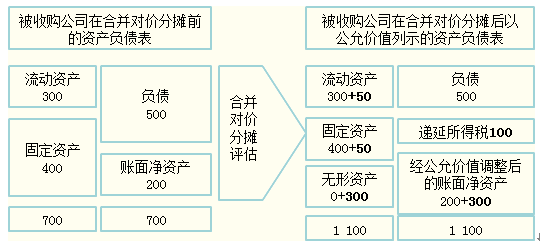

某公司以现金收购的方式收购了另一家处于非同一控制下的公司100%的权益,收购对价为人民币7亿元。假设该被收购公司适用的所得税税率为25%,在收购日的资产负债表状况如图所示(单位:人民币百万元)。评估师在完成四个阶段评估工作以后,将得到被收购公司进行合并对价分摊以后以公允价值计量的资产负债表,如图所示。

被收购公司在合并对价分摊前的资产

第一阶段分析阶段

评估师在本阶段的主要工作为分析和理解本次并购交易;主要包括以下内容:

1.与管理层进行深入沟通,充分了解收购方对此次交易拟达到的目标,即交易目的;

2.收集各类相关资料,主要包括:股权转让协议、董事会决议、公司对该交易的信息披露、被收购企业历史财务数据以及与收购相关的尽职调查报告等;

3.对收集的资料进行分析,了解被收购公司在收购日经营状况及其资产负债状况;

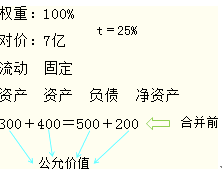

4.确定合并成本。本案例中,合并成本为7亿元人民币,假设没有其他交易费用。

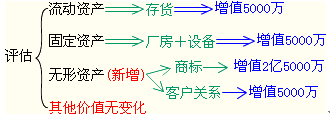

第二阶段无形资产和或有负债的识别阶段

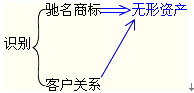

本案例中,评估师在对无形资产执行了相关的识别程序以后,认为被收购公司良好的经营业绩主要取决于客户对公司驰名商标的认可度,以及公司在全国各地建立的比较稳定的客户关系。因此,评估师识别了以下两项重要的无形资产,即商标和客户关系。此外,评估师通过执行相关识别程序以后,并未发现被收购公司在收购日存在任何可辨认的或有负债。

第三阶段评估阶段

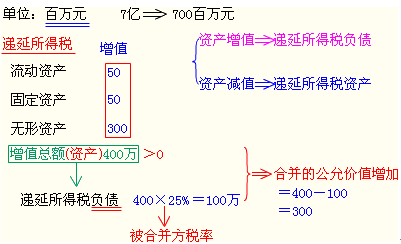

在本阶段中,评估师的主要工作是对企业合并中取得的各项可辨认资产(包括识别出来的无形资产)和负债、或有负债进行公允价值评估。在确定各项可辨认资产、负债的公允价值时,应当遵循企业合并准则应用指南的规定进行。

在得出各项资产可辨认资产、负债的公允价值后,对其计税基础与账面价值不同所形成的暂时性差异,应根据《企业会计准则第18号——所得税》的相关规定确认相应的递延所得税资产和递延所得税负债。

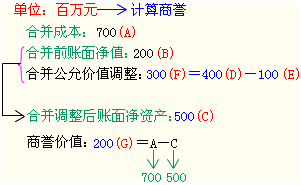

第四阶段商誉计算及整体合理性测试阶段

在完成以上三个阶段的工作以后,评估师在本阶段的工作主要包括以下两方面的内容:

1.计算商誉

在本案例中,商誉的计算过程如下:

2.整体合理性测试

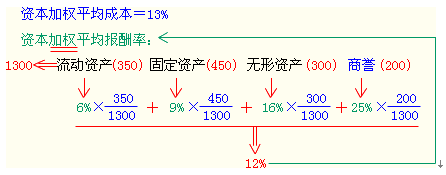

本案例中,评估师计算了以各项资产公允价值为权重计算的加权平均资本回报率(WARA),其结果为12%(其中流动资产回报率为6%,固定资产回报率为9%,无形资产回报率为16%,商誉回报率为25%),该数据与企业的加权平均资本成本(WACC)13%基本接近,因此,评估师认为其各项资产、负债的公允价值评估具备合理性。参见下图

注:由于商誉是在合并报表过程中出现的会计处理,因此在被收购公司层面的资产负债表中未作反映。