应纳税额的计税方法有哪些?

温馨提示:

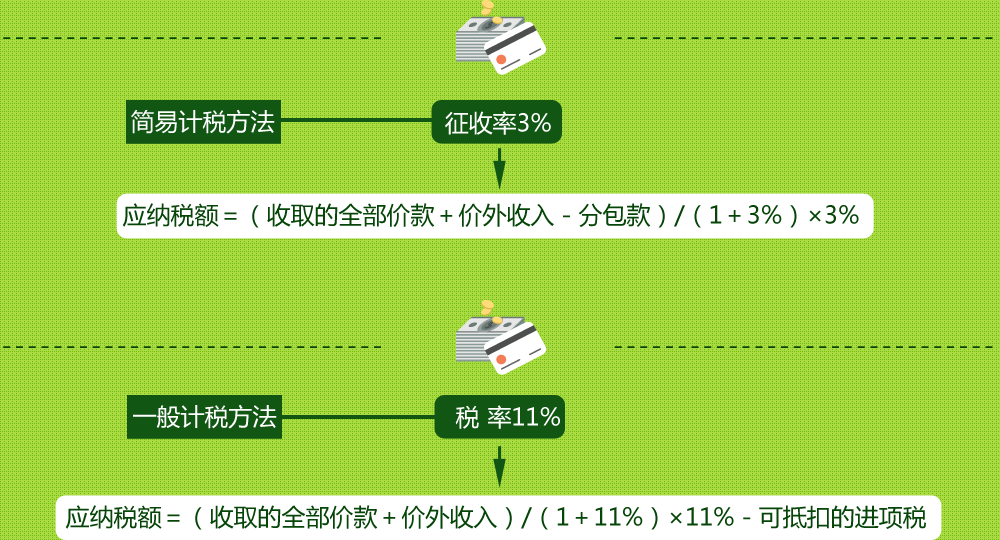

一般纳税人在特殊的情况下也可选择适用简易计税方法,一经选择,36个月内不得变更。

温馨提示:

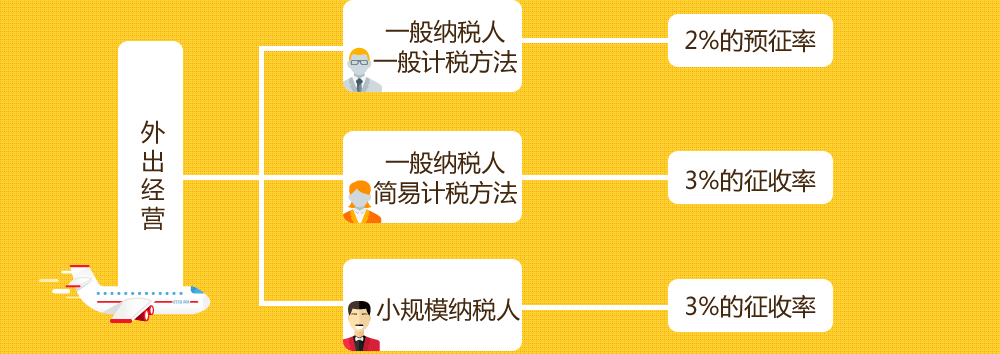

纳税人以取得的全部价款和价外费用扣除支付的分包款的余额乘以预征率(征收率),在劳务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

境内的单位和个人为在境外的工程项目提供的建筑服务免征增值税,但财政部和国家税务总局规定适用 增值税零税率的除外。

Copyright © 2000 - 2024 www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号