新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

为了使广大学员在备战2017年初级会计职称考试时更快的掌握相应知识点,正保会计网校在此精选了初级会计职称《初级会计实务》科目的知识点供学员参考,祝大家备考愉快,梦想成真。

(一)现金管理制度

包括现金使用范围、库存现金的限额和现金收支规定。现金限额一般按照单位3到5天日常零星开支所需确定,交通不便地区可按多于5天、但不得超过15天的日常零星开支的需要确定。

现金收支不得从本单位的现金收入中直接支付,即不得“坐支”现金。

(二)现金的账务处理

企业应当设置“库存现金”科目,企业内部各部门周转使用的备用金,可以单独设置“备用金”科目核算。

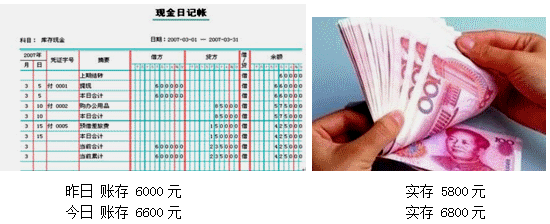

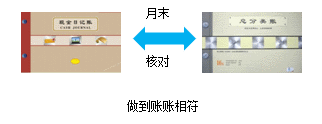

(三)现金的清查

如果账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算。按管理权限报经批准后,分为以下情况处理:

1.如为现金短缺:

(1)属于应由责任人赔偿或保险公司赔偿的部分,计入其他应收款;

(2)属于无法查明的其他原因,计入管理费用。

2.如为现金溢余:

(1)属于应支付给有关人员或单位的,计入其他应付款;

(2)属于无法查明原因的,计入营业外收入。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载