新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

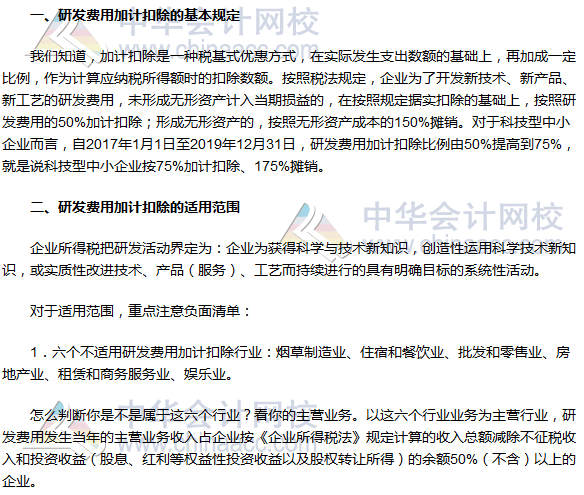

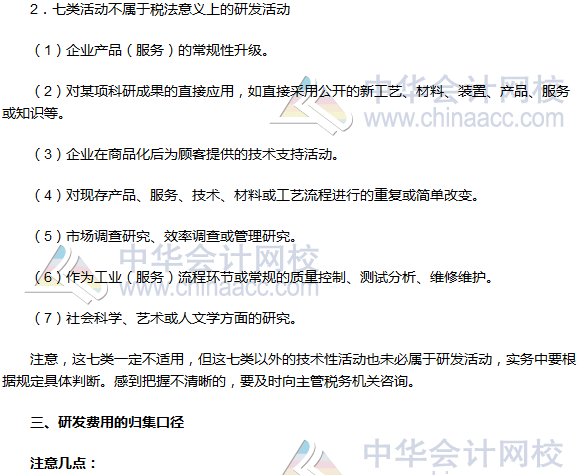

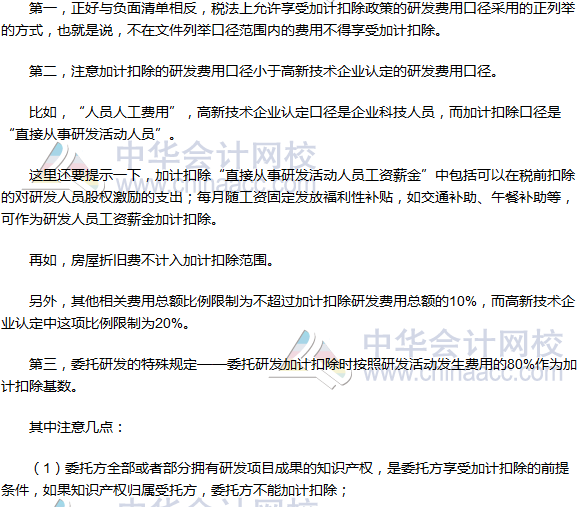

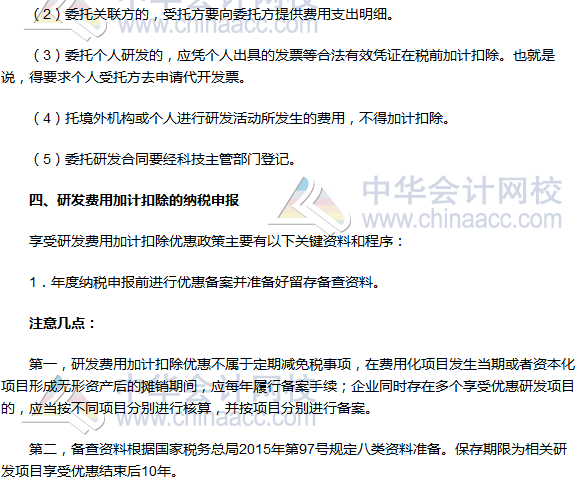

在2017年度的企业所得税汇算清缴中,我们需要重点关注在2017年出台的相关企业所得税新政策,比如研发费用加计扣除。2017年,有关部门先后下发了财税〔2017〕34号《关于提高科技型中小企业研究开发费用税前加计扣除比例的通知》、国家税务总局公告2017年第18号《关于提高科技型中小企业研究开发费用税前加计扣除比例有关问题的公告》与国家税务总局公告2017年第40号《关于研发费用税前加计扣除归集范围有关问题的公告》。结合这些文件新规定,由郭英杰老师给大家比较全面地梳理一下研发费用加计扣除的重点内容。

相关推荐:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载