2009-04-14 19:17 来源:吴永和

【摘要】本文拟通过对产生于我国的实验会计学与产生于美国的实验经济学进行比较研究,探索影响、制约实验会计学发展的因素,以寻求加强自主创新、促进这一新学科发展的思路与方法。

在会计领域,我国早在上世纪50年代中期就出现了会计实验活动。在70、80年代后,又有较快的发展。但是,作为一门新兴学科,实验会计学的发展却进展缓慢,甚至停步不前。有哪些因素影响并制约了实验会计学的发展?这是会计领域必须认真思考的重大问题。

一、实验经济学与实验会计学:学科性质相近,结果大相径庭

实验经济学与实验会计学是性质相近的两个学科。简单地说,这两个学科都是以在经济领域或会计领域开展实验为其基本特征的。

实验经济学是美国率先兴起的经济学新学科,其产生可以追溯到上世纪40年代末。1948年,哈佛大学的爱德华·张伯伦(EdwwardChambelin)在课堂上通过对被实验者(学生)制定价值和成本参数,建立需求和供给曲线,进行旨在检验市场理论的实验。这就是实验经济学划时代的初试“婴啼”(连朋.2003)。以后,以弗农·史密斯((Vernon L.Smith)为代表的经济学家又进行了长期、持久的潜心研究,终于使其成为一门举世公认的经济学新学科。2002年10月9日下午,瑞典皇家科学院发布公告:将2002年诺贝尔经济学奖授予美国两位经济学家丹尼尔·卡尼曼和弗农·史密斯。其中,被称为“实验经济学之父”的美国经济学家弗农·史密斯,以其在实验经济学研究中的开创性成就获奖(夏业良.2003)。

实验经济学初试“婴啼”7年后,1955年,我国东北财经学院(现东北财经大学)也率先开展了会计试验,并建立了会计实验室(于玉林、程夏.2004)。但是,这一很有希望的会计实验活动到文化大革命时期就夭折了。20世纪70年代末至80年代初,我国会计教育界为了加速培养现代化经济建设急需的财会专业人才,又重新兴起了会计实验活动。从总体上看,会计实验作为一种新的实践活动已在会计教育界形成全国性规模。但是,对会计实验的研究却一直进展缓慢。为了便于比较,笔者将两个学科的发展过程图示如下(图1)。图中显示,两者的产生时间其实仅仅相差7年,可以说是同一时代的产物。但是50年后,其发展结果却大相径庭:前者已获诺贝尔奖,后者却举步维艰。为何会出现如此大的差异?这就需要认真地进行研究。

二、影响实验会计学发展的主要因素

影响实验会计学发展的因素很多,笔者从创新环境、创新意识和创新方法三方面进行说明:

(一)创新环境

创新环境是指在创新过程中影响创新的各种要素的总和,主要包括国家对创新的发展战略与规划、国家对创新行为的经费投入力度以及社会对创新行为的态度等。良好的创新环境并不是在市场经济发展过程中自然形成的。它需要国家引导、政策支持,并需要建立支持创新、宽容创新的文化氛围和社会环境。

美国作为完全市场经济条件下的创新型科技强国,其基本特征除了具有法规和科技政策的保证、对R&D和教育的高投入外,还有一个特征就是形成了一个能包容多元文化、鼓励自由思考、鼓励创新的社会环境系统,这种创新环境对新学科的发展起着关键作用。

上世纪70年代前,摆在实验经济学面前的首要问题是人们普遍不承认这一学科。其中,一位很有代表性的,也是为我国学界所熟悉的经济学大师萨缪尔森(Paul A. Samuelson)就曾经断言:“在科学实验室所特有的人为控制条件下来进行经济观察,通常是不可能的”(萨缪尔森[美]1979)。在一边倒的反对声中,弗农·史密斯的第一篇科研论文“竞争性市场行为的实验研究”却在权威的Journal of Political Economy杂志上正式发表(1962年)。1965年,他再次在该刊发表“实验性市场与瓦尔拉斯假定”的论文,从而初步奠定了实验经济学的地位。但是,新学科的发展并不是一帆风顺的。在上世纪70-80年代,对实验经济学的批评仍然十分尖锐,主要集中在两个问题上,一是批评实验室模拟的经济活动太简单,与实际经济活动差距太大;二是指责实验缺乏方法论上的依据。弗农·史密斯与志同道合者一道开展了一系列有针对性的基础研究。其中,普洛特(Charles Plote)认为,实验经济学对各种相互竞争理论的实验比较和评估并不因简单实验而影响其效力,这种“简单性”使得模型失败的原因可以被分离出来甚至有时可被测度出来。因此,简单性恰恰是实验经济学的长处。同时,史密斯和普洛特共同提出用“效率”做测度的技术,史密斯还将经济分析引入实验室,发展了一系列经济学的实验方法。至上世纪90年代,实验经济学已经比较成熟,并成为举世公认的新学科。

回头再看我国的实验会计学,虽然早在1955年就出现了会计实验活动,但由于当时面临的所谓“白专道路”的压力与特殊的政治环境,使其还处于萌芽状态就夭折了。党的十一届三中全会后,为了加速培养现代化经济建设急需的财会专业人才,会计教育界重新兴起了会计实验活动。据初步调查,目前,会计实验已经在财经类中专学校基本普及。在高等学校,也有越来越多的大学(包括重点综合性大学)开展了会计实验。在实践层面,会计实验已在会计教育界形成全国性规模。但是,对会计实验的研究却还缺乏重大理论突破。二十多年来,虽然有志于实验会计学研究的老师们一直在苦苦地进行探索,尤其是由天津财经大学发起的全国部分院校关于会计实验的专题研讨会已连续召开了好几届,取得了一系列研究成果,但是,却始终未能引起有关方面的重视,在有关的学术期刊上很难见到相关的研究论文,甚至有的期刊只发表批评文章,拒绝发表会计实验的研究论文,而且至今也未见国家自然科学基金、国家社科基金将会计实验研究列为研究课题。会计实验应如何发展,还有待进一步研究。

从实验经济学与实验会计学的发展过程可以看出,创新环境在新学科的发展过程中始终起着十分关键的作用。将我国与美国相比较,除了在R&D和教育方面投入有差距外,最缺乏的是能包容多元文化、鼓励自由思考、鼓励创新的社会环境。一个良好的社会创新环境要求在学术面前人人平等,从而有利于公平竞争、有利于创新。客观地说,目前我国实际上还未形成象美国那样的创新环境。据中国科学技术协会组织的一项调查显示,在我国不少科研领域中,出现了“以人际关系为主导因素的‘小圈子’”,“科研资金由少数专家垄断的现象时有发生”,而且这些现象“不仅没有随着科研经费的增加有所改善,相反,在某些领域问题愈益严重”(陈健、何国祥.2006.)。目前,我国在创新环境方面存在的问题,必须引起高度重视。

(二)创新意识

创新意识指为发现新知而主动、积极地进行探索的意识。从总体看,中、外科学家和有关科研人员在原始创新方面都同样具备追求真理、发现新知的创新意识。但比较两个学科的发展过程,也可以发现在创新意识方面有以下差异:

1.大胆怀疑、勇于创新的精神

大胆怀疑、勇于创新是创新意识的核心。创新活动、科学研究活动的出发点是合理的怀疑精神。要敢为人先,敢于突破“禁区”。在历史上,达尔文由于怀疑神创论而创立了进化论,爱因斯坦则源于怀疑牛顿的绝对时空观而创立了相对论。弗农·史密斯实际也是因为怀疑“经济学是非实验性科学”的结论才最终创立了实验经济学。科学探索无禁区,创新活动最需要的是独创性。但是,我国在历史上似乎就不大提倡创新和“怀疑精神”。在古代,言必称“子曰”、“圣人言”,否则就会被斥为“标新立异”、“离经叛道”。而现代,在研究中也需要随时看着有关部门和权威专家的脸色办事,否则不仅拿不到课题、发表不了论文,还容易被认为是“奇谈怪论”。在现实生活中,人们教会孩子的第一句话是“听话”:听家长的话,听老师的话,参加工作则必须听领导的话。而不管这些“话”是否正确。要求的是“听话”,即“绝对服从”。这种自古形成的“古训不可悖、权威不能怠”的处事准则,实际上有意无意地扼杀了民族的创新精神。因为从本质上看,科学是超越常规的。如果事事、处处都绝对地以权威专家的意见为准,不敢越“雷池半步”,就只能按常规走路,从而失去独创性和创新精神。

2.坚持追求真理、潜心研究的决心与毅力

创新意识还有一个重要表现,即在遇见困难或遭遇批评意见时还能否坚持探索、潜心研究。科学发展史告诉人们,凡科学上有重大成就者,无不是坚持追求真理、心无旁骛、潜心研究,数十年磨一“剑”的结果。弗农·史密斯也差不多是倾其一生都在从事实验经济学研究工作,同时他遭遇的批评也是难以数清的。直到上世纪80年代初,也还有人十分刻薄地警告说:实验经济学“曾是在60年代寿终正寝的死者,而且将是在80年代寿终正寝的死者”。史密斯则引用萨缪尔森的妙语来回应:“科学在一次又一次葬礼中前进”,表现出他坚持创新、追求真理的决心。然而,在实验会计学的发展过程中却有另一种耐人寻味的现象。当上世纪90年代中期,有权威专家在权威期刊上发表批评会计实验的文章后,有一些研究实验会计学的学者就销声匿迹了。其实,权威专家说不能进行实验的意见具有明显的片面性,因为当时在会计教学中的实验技术已经基本趋于成熟,这是客观存在的科学事实,但是,在有关专业期刊上却没有发现不同意见。这是值得深思的。

(三)创新方法

这里的创新方法不是指利用实验来研究某一经济活动或会计活动的具体研究方法,而是指对新学科,即对实验会计学的研究和创新方法。在创新方法方面,实验会计学的研究存在以下问题:

1.研究重点失衡,太偏重应用研究而忽视基础研究

所谓新学科,一般是指某一领域新兴的科学,或指某一门科学新兴的分支学科。新学科一般都具有相对独立的知识体系。其基础理论部分的知识体系至少应包括概念知识体系、学科对象知识体系和研究方法知识体系等。前已说明,实验经济学在历史上之所以长期不被人们承认,其中一个重要原因就是基础研究不足。当史密斯和普洛特有针对性地进行基础研究,论述了实验的特征并提出了一系列经济学研究的实验方法后,人们就普遍接受并给予了很高的评价。实验经济学发展过程中的成功经验值得我国学习和借鉴。目前,我国会计实验在教学中应用的技术方法已得到长足的发展,但基础研究过于薄弱。十几年来,已正式出版发行的二、三十种会计实验书籍中,名称各异,有“会计实验”、“会计实习”、“会计实战”等等。从应用技术角度看来讲,这些书籍都各有特色,其中有不少是有价值的好书。而从新学科研究角度,这些书籍都属于应用研究的范围,对一门新学科必须具备的基础理论则基本没有涉及,这是研究方法上的研究重点失衡现象,应引起警觉,并及时调整研究重点。

2.职能问题上的“独脚跛行”现象阻碍实验会计学的发展

会计实验的职能是什么?这也是会计实验基础研究中尚未解决的问题。在实际工作中,有的同志或许认为这与人们的关系并不密切,但“职能”却制约着人们的行为。譬如,我国目前所进行的一系列“会计实验”、“会计实习”,从“职能”角度观察,都只是会计实验中“验证会计理论”这一职能的应用。笔者通过研究发现,会计实验应具有“验证会计理论”和“发展会计理论”两个职能(吴永和.2005)。美国经济学联合会在“对杰出资深会员弗农·史密斯的颂词”中,也将实验经济学的职能高度概括为“观察实验结果以检验相关的理论,并提出新理论”(王振中、李仁贵.2001)。显然,实验经济学也主张两个职能。目前我国会计实验只偏重一个职能的研究方法,尤如一个健全的人,本来有两条腿可以走路,但现在却只能“独脚跛行”,这就必然会限制人们研究的思路,阻碍实验会计学的发展。

3.还未形成不同学派相互争鸣和促进,达到共同发展的研究方式

真理越辩越明。不断创新、促进新学科发展是一项异常复杂和艰巨的任务,亟需不同学派之间的争鸣、争论。通过不同学派之间的相互探索、争鸣,可以修正错误、发现新知,促进新学科的发展。不同学派之间的争鸣、争论既是一种学术交流的对话机制、激励机制和优胜劣汰的竞争机制,又是一种被历史证明了的成功研究方式。我国上世纪80年代初,在会计理论界形成了关于会计本质的“管理论”与“信息论”的大讨论。那场大讨论,没有胜负之分,但对我国会计理论和会计实践发展的影响是极其深远的。目前,实验会计学的研究还尚未形成不同学派,基本上处于“各唱各的调、各吹各的号”的格局,没有不同观点的交锋,也未形成不同学派相互争鸣、促进共同发展的“大协奏”。

三、结论与启示

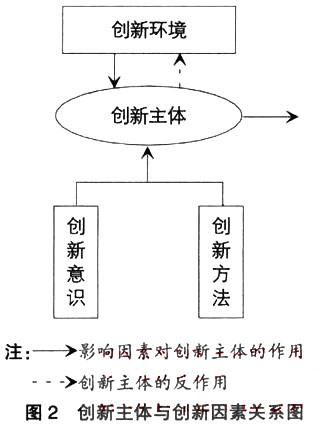

通过对实验会计学与实验经济学的比较研究,可以发现目前我国实验会计学的研究在创新环境、创新意识和创新方法三方面都存在一些问题。这些问题正是影响、制约实验会计学发展的重要因素。就创新主体而言,这三方面的因素也可以归纳为两个方面,即客观因素与主观因素,或者称为外部因素或内部因素。图示如下(图2):

以上三个方面的内在关系,实质上就是哲学的基本命题之一:内因与外因的关系。对创新主体来说,创新环境是“外因”,创新意识、创新方法则是“内因”。“外因是变化的条件,内因是变化的根据”(毛泽东.矛盾论)。这是正确的。但历史上我国也曾经犯过只重视内因而忽视外因的错误,搞“有条件要上,没有条件也要上”,这就出现了片面性,其影响一直延续至今。因此,现在讨论创新、重新认识内因与外因的关系时,要防止重犯历史上否认“外因”的错误,当前尤其要注意不能忽视创新环境的影响。必须看到,创新主体的创新过程是一个异常复杂而艰巨的过程。笔者认为,从创新的过程来看,所谓创新,实质上是创新主体在创新环境的影响下,由其自身的创新意识和创新方法综合作用的结果。以上三方面缺一不可,缺了任何一方面,都将直接影响创新的成果。

讨论影响、制约实验会计学发展因素的目的是要解决实验会计学发展过程中存在的问题,消除或减轻以上因素对实验会计学发展的负面影响并促进其不断发展。笔者的基本主张是要“对症下药”,归集起来有三点建议或意见:

(一)坚持制度创新,造就有利于人才辈出的制度环境

良好的创新环境是从事创新、科研的必备条件。创新的关键是人才,但不能将创新人才与创新环境对立起来。如果没有良好的创新环境,人才的积极作用就不能很好发挥,其结果很可能被浪费或者流失掉。建设创新型国家是全社会广泛参与并共同支持的伟大事业。建立良好的创新环境,其根本目的就是要形成一个在创新面前人人平等、鼓励自由思考、鼓励创新的社会环境系统,从而调动广大科研人员和其他人员创新的积极性,促进建设创新型国家的伟大事业不断发展。建立良好的创新环境的关键是要深化改革,坚持制度创新,造就有利于人才辈出的制度环境。这就要求要把创新放在首位,营造鼓励创新、支持创新、宽容创新的良好环境和文化氛围,努力培育全社会的创新精神;同时,继续深化教育和科技体制改革,破除“官本位”、“钱本位”的思想,从而造就有利于人才辈出的制度环境。

(二)增强自主创新意识,改进创新方法,促进新学科不断发展

实验会计学发展过程中遇到的问题不仅仅是环境问题。对创新主体而言,其创新意识和创新方法中存在的问题也是不容忽视的重要因素。大家知道,创新包括原始创新、集成创新和引进消化吸收再创新。需要强调的是,新学科建设属于原始创新,其难度更大,更需要高度的想象、思维的跳跃和大胆的创造,这就是要求有志于实验会计学研究的科研人员应增强自主创新意识,不断改进创新方法,从而促进这一新学科不断得到发展。

(三)重视基础研究,关注新学科的多学科交叉融合的特点

多学科交叉融合是20世纪以来新学科发展的一个重要特点。实验会计学其实也是实验方法与会计学交叉融合的产物。在研究工作中,人们往往注意到了会计学的特点而忽视了“实验”的特点,因此,在思考实验会计学的发展问题时,必须加强基础研究,关注新学科的多学科交叉融合的特点。研究的目光不仅仅看到会计学和实验科学,还应看到经济学、管理学和哲学等等,并思考能否实现多学科的交叉、融合。