2009-02-07 11:45 来源:张瑞纲

【摘要】随着我国保险业的迅速发展和网络的普及,网上保险业务作为一种新兴的交易方式越来越受到人们的关注。如何认识和发展网上保险业务,成为当前的一个热点问题之一。本文借用了博弈论的分析手段,分析了网上保险能够顺利开展的必要条件,并对如何发展网上保险,提出自己的意见与建议。

关键词:网上保险 博弈论 得益 措施

在现代社会经济科技高速发展的大背景下,互联网已融入社会的各个领域当中,给人们的生活与工作带来了极大的便捷。与此同时,人们对网络的依赖也越来越强烈,基于互联网、电话等通信网络的电子商务,正在不知不觉中改变着人们的生活状态和生活方式。作为新型购物方式与时尚生活方式之一的网上购物,也正随着互联网的普及而发展,成为计算机世界中又一重要领域,受到了包括经济学家和社会学家在内的广大学者,以及社会不同群体的关注。

网上保险交易作为网上购物的一种,在这个网络浪潮中也受到了越来越多人们的关注,但与一般的网络购物性质不同,网上保险交易的实质是无形的,实现的是资金的流动。因此它比一般的网络交易具有更大的不可测性与管理难度。下面从博弈论的角度出发,分析网上保险交易发展的利弊。

一、网上保险交易的博弈论分析

考虑到网上保险交易时间上的特性,本人认为相较之于静态博弈,动态博弈更能体现出网上保险交易的特点。因此本文这里选用了一个博弈树的动态博弈结构来分析保险公司开展的网上交易。

在这个博弈中,我们有两个参与方,即经营网上保险业务的保险公司与网上投保人,为了给他们的行为有个合理的解释,我们采用经济学里的经济人的解释。即他们的行为都符合他们自己的利益最大化。另外我们还假设两个参与方的行为具有独立性,即一个参与方的行为与决策是完全独立的,不受另一方的束缚。

在博弈过程中,我们假设博弈参与双方对信息和博弈过程均是了解的,不存在信息不对称的情况,因此这是一个完全且完美信息的动态博弈。

有了以上假设,我们可以开始我们的博弈分析。

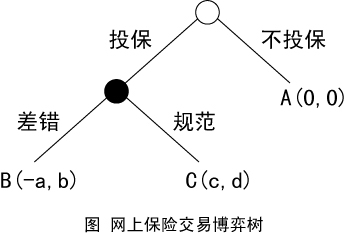

保险公司与投保人网上交易博弈的博弈树描绘如下:

在这个博弈树中,顶上第一个白圈表示的是投保人在第一阶段的行为,在这里,投保人作为选择的第一顺序人。可以选择是否通过网上进行保险的交易,如果选择是,则博弈进入第二阶段;如果选择否,则双方的得益为A(0,0),均为0,既没有损失也没有得益。(当然这是一个简化的描述,保险公司的网上开办费与两管理费等成本被省略了)

在第二阶段,黑圈表示保险公司在第二阶段的决策。保险公司接受了投保人的投保,这时他开始作为博弈的主体进行选择,在这阶段,他可以有两种经营方式,一种是有差错的经营方式(这里所指的“差错”既包括保险公司内部经营的种种不规范,也包括保险公司网络外部管理的无力与缺陷),一种是规范的经营方式,即能通过有效监督使得网上保险交易能够顺利进行,投保人的权益能够得到保障。保险公司的两种经营状态将导致B和C两种得益情况的出现。

在得益B(-a,b)中,投保人获得的得益为-a,之所以为负数是因为保险公司的差错经营方式,往往会对投保人造成信息外泄、退保金被人冒领等等的意外损失。而保险公司仍然可以获得投保人缴来的保费b.在得益C(c,d)中,投保人在保险公司通过规范的经营管理的状态下获得了自己的理想投保得益结果c,而保险公司的经营得益为d.让我们来对博弈的结果做一个简单分析,很明显,投保人的得益依赖于保险公司的不同经营状态,在投保人能够有效预知得益结果的情况下,他会在保险公司选择差错经营时选择不投保,因为投保会给他带来负得益;而当保险公司规范经营时,投保人会选择投保,达到他购买保险的理想状态。因此在这个博弈的第二阶段,保险公司的经营状态对投保人起到决定作用。但要保险公司选择得益C而不是得益B,则需要保险公司在得益C下的结果d大于得益B下的结果b,这样保险公司才有动力去选择得益C.但从实际出发分析,我们了解:如果没有有效地对保险公司网上经营情况的监管,而投保人又不能对保险公司的行为做出约束(出自我们的独立性假设),则保险公司的得益C下的结果d往往和得益B下的结果b没有区别。甚至由于规范经营要付出更多的经营成本,很有可能出现得益d要小于b的情况。在这种情况下保险公司出于经济人的思维自然会毫不犹豫选择得益B,而投保人在预见到保险公司在第二阶段选择得益B自己获得负得益的结果后,选择在第一阶段不投保。于是博弈在第一阶段即告结束,网上保险开办失败。

幸运的是,我们博弈可以从两方面进行修正。一是投保人可以对保险公司的行为进行约束,只要放松我们的独立性假设,从而使得单次博弈的结果中第二阶段保险公司的得益C的结果d大于得益B下的结果b(投保人可以通过投诉、联合抵制等手段促成上述的结果),在这样的情况下,保险公司出于经济人的目的自然会选择得益C;二是我们可以进行重复博弈。很明显,重复博弈需要保险公司与投保人之间的长期关系。而刚才的博弈树分析显然是“一次买卖”,保险公司不能奢望投保人参与一个他自己此次吃亏的博弈。而N次重复博弈的得益Nd,则是一个相当巨额的利润,远远大于保险公司通过一次投机所获得的得益b.因此,在预见到N次重复博弈的理想结果下,保险公司有足够的理由去选择在第二阶段的得益C,从而获得投保人的信任与继续支持,让博弈能够一直进行下去。

二、结论

从以上博弈分析我们了解,要发展网上保险业务,至少要从以下三个方面进行努力:

1.加大网上保险业务的宣传

很明显,投保人要在我们的博弈树中第一阶段选择投保,必须是在他知道已经有网上保险业务存在的条件下。因此,要让投保人能够在投保时选择我们的网上保险,前期宣传是必不可少的。在宣传中,我们需要开动脑筋,用能为大众接受和喜闻乐见的方式来宣传网上保险。这方面,我们可以参考网上银行的宣传经验,成立专门的宣传部门,通过宣传人员的不间断、连续的工作。从网上保险的使用到网上保险的优点,真正为客户全面解读网上保险的功用。解除客户的疑惑,消除客户的后顾之忧,让更多的群众能够接受网上保险,理解网上保险。

2.完善网上保险的法律环境

只有具备一个良好的法律环境,我国的网上保险才会取得迅速的发展。有了法律制度框架的保护,投保人才能够放心地选择网上保险进行交易。因此,有关部门应当针对网上保险的特点及风险成因,从我国网上保险发展的全局出发,加快制定相关的法律法规,建立较为系统的网上保险法律体系,通过法律保护网上交易者交易的安全,为我国网上保险的发展提供有力的法律保障。我国的网上保险法律体系,应既包括关于保险资金的流通、网上保险欺诈与犯罪、网上保险监管等公法的内容,又应包括涉及网上保险与客户、网上保险与网络服务商之间权利义务关系的私法内容;应既包括确立网上保险法律关系中各当事人权利义务的实体规范,又包括实施各项权利义务的程序性规范。而且,相关法律法规的制定要具有前瞻性。由于网上保险依托的是计算机网络技术,计算机网络技术的发展速度非常迅猛,而各种法律法规为维护其权威性,不能频繁地进行变动、更新,都具有稳定性的特点。因此,在制定相关的法律法规时,要将眼光放长、放远,要在充分考虑计算机网络技术发展趋势的基础上进行。

3.加强对网上保险的监管

监管部门应根据有关的法律法规对网上保险进行有效的监管,这对于网上保险业务的发展能起到较好的规范作用,能够确保网上保险业务有序、健康的发展。但很明显,只依靠上层监管的单方面监管是远远不够的,针对网上保险风险的复杂性和从我们上面的分析可知,网上保险业务的监管体系应是一个由上层管理者、保险公司自身、投保人、专业媒体等多方构成的立体监管结构。市场调查公司或会计咨询公司可以对网上保险的服务进行监管,投保人集团也可以对网上保险的服务质量及价格进行监管,新闻媒体也可以对网上保险遵守执行国家金融法律法规的情况进行监管。只有形成广泛的社会监督,才能提高监管的效率和质量。才能让网上保险的发展,走上一条健康而有序的道路。

参考文献:

[1]张海燕,《网上保险势在必行》,金融理论与实践,2002年第6期

[2]柏学行,《网上保险重新上路》,电子商务世界,2007年Z1期

[3]谢识予,《经济博弈论》,复旦大学出版社,2003年第2版