新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2017年中级会计职称考试将于9月9日开考,为了帮助大家更好地学习,正保会计网校整理了中级会计职称《财务管理》第9章的知识点“收入与分配管理的内容”,备考有重点,学习无压力!还在等什么,快来学习吧!

【知识点】收入与分配管理的内容

收入-成本费用=利润

(一)收入管理

|

销售预测分析

|

定 性 | 营销员判断法、专家判断法和产品寿命周期分析法 |

| 定 量 | 趋势预测分析法,因果预测分析法 | |

|

销售定价管理

|

基于成本 | 全部成本费用加成定价法、目标利润法等 |

| 基于市场需求 | 需求价格弹性系数定价法、边际分析定价法 |

(二)纳税管理

|

筹资纳税管理

|

确定相对安全的资本结构,保证总资产报酬率(息税前)大于债务利息率。 |

|

投资纳税管理

|

直接对外投资纳税管理主要是对投资地区、行业、组织形式和收益回收方式的筹划;直接对内投资和间接投资主要通过利用企业所享有的税收优惠政策来筹划。 |

|

营运纳税管理

|

对企业日常活动中的采购、生产和销售环节进行管理。 |

|

利润分配纳税管理

|

分为所得税纳税管理和股利分配纳税管理两部分 |

|

重组纳税管理

|

通过重组、降低长期纳税水平;在支付方面进行筹划以达到企业重组的特殊性税务处理条件。 |

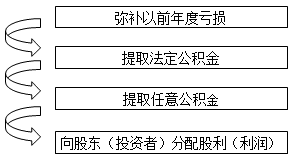

(三)分配管理

【提示1】法定公积金的提取比例为当年税后利润(弥补亏损后)的10%。当年法定公积金的累积额已达注册资本的50%时,可以不再提取。

【提示2】法定公积金提取后,可用于弥补亏损或转增资本,企业用法定公积金转增资本后,法定公积金的余额不得低于转增前公司注册资本的25%。

推荐阅读:

本文是正保会计网校原创文章,转载请注明来自正保会计网校。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载