新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

| 第一批次 | 第二批次 | 第三批次 |

回顾2021年我们走过的中级会计职称备考路,正保会计网校没有辜负同学们的希望,正保会计网校承载着学员们的支持与信赖,在2021年辅导期内成功带领学员在正确的备考道路上砥砺前行! 下面是网校根据目前收集到的中级会计职称《财务管理》(第三批次)整理、分析出的班次考点相似度分析。考生们快来看看吧~

2021年《中级财务管理》试题(考生回忆3)

一、单项选择题

1.下列各项中,不影响项目投资内含收益率大小的是( )。

A.原始投资额

B.资本成本率

C.经营现金净流量

D.项目寿命期

【答案】B

【解析】内含收益率是净现值为0对应的折现率,净现值的计算,流出量的现值涉及原始投资额,流入量的现值涉及经营现金净流量和项目寿命期,因此,选项B是答案。

【点评】本题考核“内含收益率“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现:VIP模拟试题(三)单选第11题;

VIP逐章精讲2021年5月5日直播课程“内含收益率”知识点详解。

2.每年年初支付年金,连续支付10年,10年年末得500万元,利率为7%,每年年初支付的金额为( )万元。

A.500/[(F/A,7%,11)+1]

B.500/[(F/A,7%,11)-1]

C.500/[(F/A,7%,9)-1]

D.500/[(F/A,7%,9)+1]

【答案】B

【解析】预付年金终值系数是在普通年金终值系数的基础上,期数加1,系数减1,因此,正确答案为选项B。

【点评】本题考核“年金终值“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现:VIP摸底试题(三)单选第4题;

VIP逐章精讲2021年3月24日直播课程“预付年金”知识点详解。

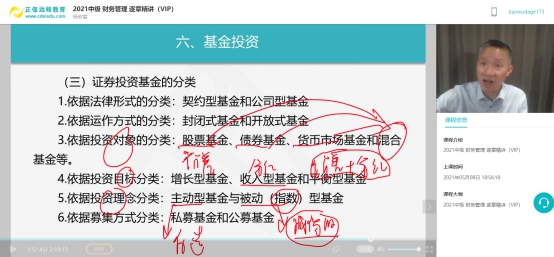

3.私募基金与公募基金对比,下列选项中不属于公募基金特点的是( )。

A.监管宽松

B.发行对象不确定

C.投资金额较低

D.要求更高的信息透明度

【答案】A

【解析】公募基金可以面向社会公众公开发售,募集对象不确定,投资金额较低,适合中小投资者,由于公募基金涉及的投资者数量较多,因此受到更加严格的监管并要求更高的信息透明度。

【点评】本题考核“基金投资“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现:VIP摸底试题(三)判断第6题;

VIP逐章精讲2021年5月8日直播课程“基金投资”知识点详解。

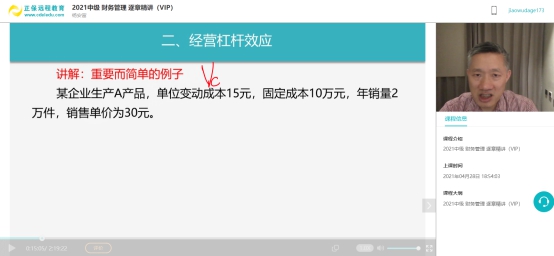

4.在息税前利润为正的情况下,与经营杠杆同方向变化的有( )。

A.销售量

B.单价

C.变动成本

D.固定成本

【答案】CD

【解析】经营杠杆系数=边际贡献/息税前利润=边际贡献/(边际贡献-固定成本)=销售量×(单价-单位变动成本)/[销售量×(单价-单位变动成本)-固定成本],单位变动成本、固定成本提高,经营杠杆系数变大,单价、销售量提高,经营杠杆系数变小,选项CD是答案。

【点评】本题考核“经营杠杆效应“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现:VIP摸底试题(一)多选第5题;

VIP逐章精讲2021年4月28日直播课程“经营杠杆系数”知识点详解。

二、多项选择题

1.在票面利率小于市场利率的情况下,根据债券估价基本模型,下列关于债券价值的说法中,正确的有( )。

A.票面利率上升,债券价值上升

B.付息周期延长,债券价值下降

C.市场利率上升,债券价值下降

D.期限变长,债券价值下降

【答案】ACD

【解析】债券的价值是把债券的利息和本金折现到零时点的现值之和。选项A,票面利率上升,未来收到的利息会增加,那么利息的现值增加,利息和本金的现值之和也会增加。选项B,在票面利率小于市场利率的情况下,债券是折价发行。付息周期延长,会减少实际票面利率与实际市场利率的差额,在债券折价发行的情况下,债券的价值会上升,因此,选项B的说法不正确。选项C,计算债券价值时,折现率为市场利率,折现率越高,现值系数越小,债券的未来利息和本金的现值就越小,所以市场利率上升会导致债券价值下降。选项D,折价债券(票面利率小于市场利率),期限变长,折现到零时点的本息和的现值就越小,债券价值下降。

【点评】本题考核“债券投资“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现: VIP逐章精讲2021年5月8日直播课程“债券投资”知识点详解。

2.下列各项中,属于衍生金融工具的有( )。

A.远期合同

B.期货合同

C.互换合同

D.期权合同

【答案】ABCD

【解析】常见的衍生金融工具包括远期合同、期货合同、互换合同和期权合同等。

【点评】本题考核“金融环境“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现:VIP逐章精讲2021年3月13日直播课程“金融环境”知识点详解。3.在边际贡献为正的前提下,某产品单位变动成本和单价均降低1元。不考虑其他因素,下列说法正确的有( )。

A.边际贡献率不变

B.单位边际贡献不变

C.盈亏平衡点销售额不变

D.盈亏平衡点销售量不变

【答案】BD

【解析】单位边际贡献=单价-单位变动成本,单价和单位变动成本同时减少,单位边际贡献不变,选项B是答案。边际贡献率=单位边际贡献/单价,单价和单位变动成本同时减少,单位边际贡献不变,单价减少,边际贡献率变大,选项A不是答案。盈亏平衡点销售量=固定成本/单位边际贡献,单价和单位变动成本同时减少,固定成本不变,单位边际贡献不变,盈亏平衡点销售量不变,选项D是答案。盈亏平衡点销售额=盈亏平衡点销售量×单价,单价和单位变动成本同时减少,盈亏平衡点销售量不变,单价变小,盈亏平衡点销售额变小,选项C不是答案。

【点评】本题考核“盈亏平衡分析“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现:VIP摸底试题(二)单选第15题;

VIP逐章精讲2021年5月29日直播课程“盈亏平衡分析”知识点详解。

4.下列各项中,会随着贴现率的下降而上升的指标是( )。

A.动态回收期

B.净现值

C.内含收益率

D.现值指数

【答案】BD

【解析】动态回收期是收回原始投资额现值对应的年数,贴现率下降,回收的现金净流量现值数额增加,动态回收期变小,选项A不是答案。内含收益率是净现值为0对应的折现率,与贴现率无关,选项C不是答案。

【点评】本题考核“净现值“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现:VIP模拟试题(一)多选第6题;

VIP逐章精讲2021年5月5日直播课程“净现值”知识点详解。

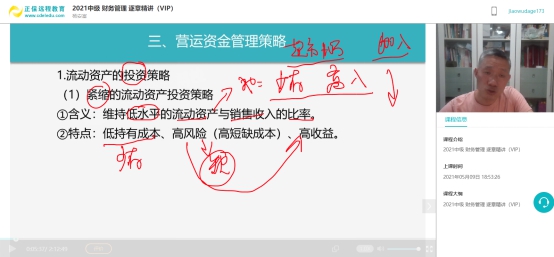

5.下列各项中,不属于宽松的流动资产投资策略特点的是( )。

A.风险较低

B.流动性低

C.较少的流动资产

D.收益较低

【答案】BC

【解析】宽松的流动资产投资策略,企业通常会维持高水平的流动资产与销售收入比率,由于较高的流动性,企业的财务与经营风险较小。但是,过多的流动资产投资,无疑会承担较大的流动资产持有成本,提高企业的资金成本,降低企业的收益水平,因此,选项BC是答案。

【点评】本题考核“营运资金管理策略“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现:VIP模拟试题(二)单选第13题;

VIP逐章精讲2021年5月9日直播课程“营运资金管理策略”知识点详解。

三、判断题

1.因为普通股不一定支付股利,所以普通股资本成本小于债务资本成本。( )

【答案】N

【解析】普通股股东的投资风险高于债权人,因此,普通股股东要求的必要收益率高于债权人,对公司来说,普通股资本成本大于债务资本成本。

【点评】本题考核“发行普通股股票“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现:VIP摸底试题(三)单选第8题;

VIP逐章精讲2021年4月11日直播课程“发行普通股股票”知识点详解。

2.为满足每年双十一大促销的备货需求而增持现金,反映了企业持有现金的交易性需求。( )

【答案】Y

【解析】双十一大促销,此为企业的正常经营活动,为此增持的现金,属于企业持有现金的交易性需求。

【点评】本题考核“持有现金的动机“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现:VIP模拟试题(一)多选第7题;

VIP逐章精讲2021年5月9日直播课程“持有现金的动机”知识点详解。

3.相对于个人独资与合伙企业,公司制企业受政府监管较为宽松。( )

【答案】N

【解析】公司法对于设立公司制企业的要求比设立独资或合伙企业复杂,并且需要提交一系列法律文件,花费的时间较长。公司成立后,政府对其监管比较严格,需要定期提交各种报告。

【点评】本题考核“企业及其组织形式“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现:VIP模拟试题(二)单选第2题;

VIP逐章精讲2021年3月6日直播课程“企业及其组织形式”知识点详解。4.边际资本成本作为企业进行追加筹资决策的依据,计算筹资组合的边际资本成本,一般应选择目标价值作为权数。( )

【答案】正确

【解析】边际资本成本是企业进行追加筹资的决策依据。筹资方案组合时,边际资本成本的权数采用目标价值权数。

【点评】本题考核“边际资本成本的计算“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现:VIP摸底试题(三)单选第10题;

VIP逐章精讲2021年4月24日直播课程“边际资本成本的计算”知识点详解。

5.第一年至第三年的净利润分别为4000万元、5000万元、5600万元,如果以第一年为基期,这三年的定基动态比率为100% 、125%、112%。( )

【答案】错误

【解析】第一年定基动态比率=4000/4000=100%,第二年定基动态比率=5000/4000=125%,第三年定基动态比率=5600/4000=140%。

【点评】本题考核“财务分析的方法“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现:VIP逐章精讲2021年7月2日直播课程“财务分析的方法”知识点详解。

6.由两项资产构成的证券投资组合,如果想达到分散风险的目的,前提条件是两项资产的收益率必须为负相关。( )

【答案】错误

【解析】当相关系数等于1时,两项资产的收益率完全正相关,此时两项资产的风险完全不能互相抵消,这样的组合不能降低任何风险。所以当相关系数不为1时,都可以分散风险。

【点评】本题考核“证券资产组合的风险与收益“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现: VIP逐章精讲2021年3月31日直播课程“证券资产组合的风险及衡量”知识点详解。

四、计算分析题

1.某证券在行情好的情况下的收益率为10%,其他情况下的收益率为5%,行情好的概率为0.4,其他情况的概率为0.6。

该证券的贝塔系数为2.4,无风险收益率为4%,市场平均风险收益率为3%。

(1)计算该证券的期望收益率和收益率的方差。

【正确答案】

证券的期望收益率=10%×0.4+5%×0.6=7%(1分)

证券收益率的方差=0.4×(10%-7%)^2+0.6×(5%-7%)^2=0.0006(1分)

(2)计算该证券收益率的标准差和标准差率。

【正确答案】

证券收益率的标准差=0.0006^(1/2)=0.0245(1分)

证券收益率的标准差率=0.0245/7%×100%=35%(1分)

(3)计算该证券的必要收益率。

【正确答案】证券的必要收益率=4%+2.4×3%=11.2%(1分)

【点评】本题考核“资本资产定价模型“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现:VIP摸底试题(一)计算第1题;

VIP逐章精讲2021年3月31日直播课程“资本资产定价模型”知识点详解。

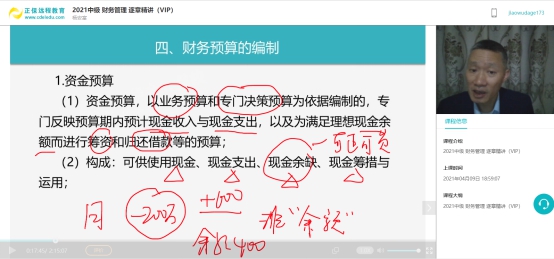

2.某公司是一家商品经销商,第一季度有关预算如下: 资料一:第一季度1月、2月、3月销售量分别是1000件、1200件和1500件,预计销售单价100元/件,每月销售额在当月收回40%,次月收回60%。

资料二:每期期末商品的库存量预计为次月销售量的30%。预计存货采购价统一为70元/件。存货的采购货款,当月支付80%,次月支付20%。

资料三:预计第一季度的现金余缺为-15000元,理想的期末目标现金余额是4500元,计划在本季度利用长期借款筹措资金,借款金额要求是10000元的整数倍,年利率是8%,在季度末支付利息。

(1)根据资料一,计算2月末的预计应收账款余额。

【正确答案】2月末的预计应收账款余额=2月份销售收入×60%=1200×100×60%=72000(元)(1分)

(2)根据资料一和二,计算2月末预计存货余额、应付账款余额。

【正确答案】2月末存货余额=3月销售量×30%×采购价=1500×30%×70=31500(元) (1分)

2月存货采购量=2月销售量+2月期末存货量-2月期初存货量=1200+1500×30%-1200×30%=1290(件)

2月存货采购金额=1290×70=90300(元)

2月末预计应付账款余额=2月存货采购金额×20%=90300×20%=18060(元)(1分)

(3)根据资料三,计算第一季度长期借款额、第一季度末预计货币资金余额。

【正确答案】现金余缺+长期借款金额-长期借款利息=目标现金余额

-15000+长期借款×(1-8%/4)=4500

长期借款金额=(4500+15000)/(1-8%/4)=19897.96(元),因长期借款金额是10000元的整数倍,因此,长期借款为20000元。 (1分)

第一季度末预计货币资金余额=-15000+20000×(1-8%/4)=4600(元)(1分)

【点评】本题考核“经营预算的编制、财务预算的编制“知识点。该题目所涉及知识点在正保会计网校(http://www.chinaacc.com)2021年中级会计职称《财务管理》辅导中均有体现:VIP摸底试题(二)计算第1题;

VIP逐章精讲2021年4月9日直播课程“财务预算的编制”知识点详解。

以上就是在2021年中级会计职称考试中VIP签约特训班曾经讲过的《财务管理》(第三批次)试题,是不是十分后悔没有跟着老师好好学呀!准备参加2022年中级会计职称考试的同学也不要太羡慕哟!2022年中级会计职称VIP签约特训班已经开始招生啦! 点击查看详情>

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载