新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

新的一年,新气象,所以大家的心儿可能已经飞向远方。但是,2017,是撸起袖子加油干的一年啊!在这里,正保会计网校特意为大家整理了2017年中级会计职称备考知识点,今天我们一起归纳一下《中级会计实务》第四章知识点:投资性房地产,旨在为大家建立知识框架,帮助大家进行针对性复习!并且网校还为大家附上本章关键考点和历年试题的分析哦,祝大家学习愉快!

【知识点】:投资性房地产

(一)知识点归纳

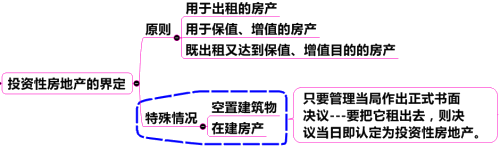

1.投资性房地产的界定

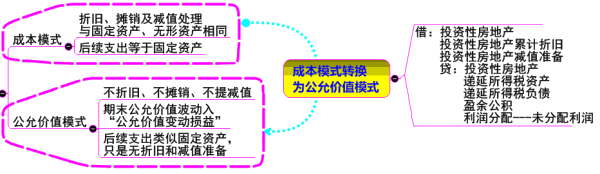

2.投资性房地产的后续计量原则

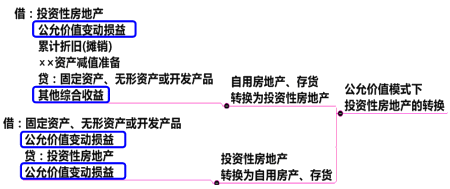

3.自用房产、存货转换为公允价值模式的投资房地产时价值差额的处理

4.投资性房地产处置损益的计算

(二)关键考点

1.投资性房地产的辨认;

2.公允价值模式下投资性房地产的会计核算;

3.成本模式转为公允价值模式的会计处理原则;

4.公允价值模式下投资性房地产转化为固定资产、无形资产或开发产品时公允价值与账面价值差额的归属科目;

5.固定资产、无形资产或开发产品转化为公允价值计量模式下的投资性房地产时公允价值大于账面价值差额的归属科目认定;

6.投资性房地产处置损益的计算,尤其是公允价值模式下“其他综合收益”和“公允价值变动损益”转入“其他业务成本”的会计处理。

(三)历年试题分析

| 年度 | 题型 | 题量 | 分值 | 考点 |

| 2013 | 判断题 | 1 | 1 | 投资性房地产的界定 |

| 2014 | 计算题 | 1 | 12 | 投资性房地产的转换、后续计量、处置 |

| 2015 | 多选题 | 1 | 2 | 投资性房地产的界定 |

相关推荐:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载