新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2017年中级会计职称考试9月9日就要开考了,为帮助广大考生每日积累点滴知识,正保会计网校整理了《财务管理》第7章的知识点——信用政策的确定,供大家更好地学习,祝大家学习愉快!

【知识点】信用政策的确定

一、相关概念

信用标准:是指信用申请者获得企业提供信用所必须达到的最低信用水平,通常以预期的坏账损失率作为判别标准。

【提示】如果企业执行的信用标准过于严格,可能会降低对符合可接受信用风险标准客户的赊销额,减少坏账损失,减少应收账款的机会成本,因此会限制公司的销售机会。如果企业执行的信用标准过于宽松,可能会对不符合可接受信用风险标准的客户提供赊销,因此会增加随后还款的风险并增加应收账款的管理成本与坏账成本。

表示方法举例:1/10,n/20

信用条件:销货企业要求赊购客户支付货款的条件,由信用期间、折扣期限和现金折扣三个要素组成。

信用期间:企业允许顾客从购货到付款之间的时间,或者说是企业给予顾客的付款期间。

折扣条件:包括现金折扣和折扣期,其中,现金折扣是企业对顾客在商品价格上的扣减。

二、信用标准的确定

1.5C信用评价系统

|

品质 |

个人申请人或企业申请人管理者的诚实和正直表现。品质反映了个人或企业在过去的还款中所体现的还款意图和愿望。 |

|

能力 |

经营能力,分析生产经营能力及获利情况。 |

|

资本 |

如果企业或个人当前的现金流不足以还债,他们在短期和长期内可供使用的财务资源。 |

|

抵押 |

当企业或个人不能满足还款条款时,可以用作债务担保的资产或其他担保物。 |

|

条件 |

影响申请者还款能力和还款意愿的经济环境。 |

2.信用的定量分析

企业进行商业信用的定量分析可以从考察信用申请人的财务报表开始。通常使用比率分析法评价顾客的财务状况。

|

考核指标类别

|

典型指标 |

|

流动性和营运资本比率

|

流动比率、速动比率以及现金对负债总额比率 |

|

债务管理和支付比率

|

利息保障倍数、长期债务对资本比率、带息债务对资产总额比率,以及负债总额对资产总额比率 |

|

盈利能力指标

|

销售回报率、总资产回报率和净资产收益率 |

三、信用政策的选择

本质:收益与成本的博弈。

涉及到信用期间和折扣条件两个方面。

1.信用期间

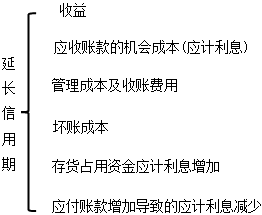

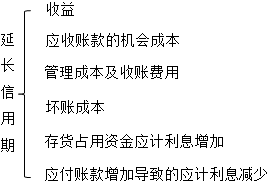

【因素一】延长信用期:会使销售额增加,产生有利影响;应收账款、收账费用和坏账损失增加,会产生不利影响。

【结论】当前者大于后者时,可以延长信用期,否则不宜延长。如果缩短信用期,情况与此相反。

(1)收益(延长信用期间的收益)

收益的增加

=销售量的增加×单位边际贡献

=销售量的增加×(单价-单位变动成本)

【提示】如果突破了固定成本的相关范围,此时需要考虑固定成本的增加问题。在计算信用成本税前收益的时候,需要扣除增加的固定成本。

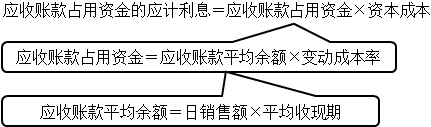

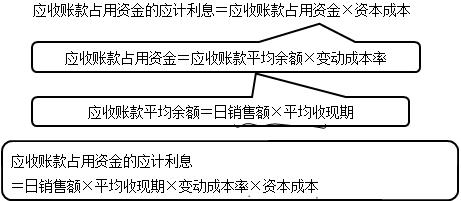

(2)应收账款的机会成本

应收账款占用资金的应计利息=应收账款占用资金×资本成本

应收账款占用资金的应计利息增加

=新信用政策占用资金的应计利息-原信用政策占用资金的应计利息

【提示1】赊销业务所需的资金,是应收账款平均余额中的变动成本部分,因为应收账款中包括固定成本、变动成本和利润,固定成本在相关的业务量范围内是不变的(与决策无关),利润没有占用企业的资金,只有应收账款中的变动成本才占用企业资金。

【提示2】平均收现期(周转天数)的确定:如果题中没有给出平均收现期,没有现金折扣条件的情况下,以信用期作为平均收现期;有现金折扣条件的情况下,则用加权平均数作为平均收账天数。

【提示3】日销售额的确定:用未扣除现金折扣的年赊销额除以一年的天数得到。即不考虑现金折扣因素。

(3)管理成本及收账费用

企业对应收账款进行管理而耗费的开支。

包括对客户的信用状况调查费用、收账费用和其他费用。

(4)坏账成本

应收账款基于商业信用而产生,存在无法收回的可能性,由此而给应收账款持有企业带来的损失,即为坏账成本。

坏账成本 = 赊销额 × 预计坏账损失率

(5)存货占用资金应计利息增加

存货占用资金应计利息增加

= 存货增加量 × 单位变动成本 × 资金成本

(6)应付账款增加导致的应计利息减少(增加成本的抵减项)

应付账款增加导致的应计利息减少

=应付账款平均余额增加×资金成本

2.折扣条件

【因素二】不同的信用政策,现金折扣不同,成本也不同。

现金折扣的主要目的在于吸引顾客为享受优惠而提前付款,缩短企业的平均收款期。另外,现金折扣也能招揽一些视折扣为减价出售的顾客前来购货,借此扩大销售量。

现金折扣成本增加

=新的销售水平×享受现金折扣的顾客比例×新的现金折扣率-旧的销售水平×享受现金折扣的顾客比例×旧的现金折扣率

推荐阅读:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载