新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

还有2天就要迎来新的一年了,小编代表正保会计网校祝大家元旦快乐!但是大家玩耍的同时,别忘了2017年中级会计职称的备考哦。为了帮助大家更好的学习,正保会计网校整理了中级会计职称《经济法》第六章的知识点“一般纳税人应纳税额的计算”以供大家参考,希望大家学习愉快!

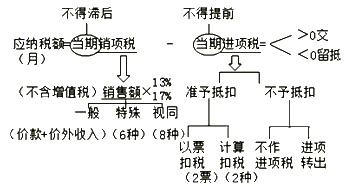

【知识点】一般纳税人应纳税额的计算

一般纳税人销售货物或提供应税劳务,其应纳税额运用扣税法计算。

计算公式为:应纳税额=当期销项税额-当期进项税额

“当期”是个重要的时间限定,是指税务机关依照税法规定对纳税人确定的纳税期限;只有在纳税期限内实际发生的销项税额、进项税额,才是法定的当期销项税额、进项税额。

相关阅读:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载