新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

是不是感觉刚过完元旦?然而,一转眼,今天已经是1月10日了,所以2017年中级会计职称的备考要尽早开始哦。为了帮助大家更好的学习,正保会计网校整理了中级会计职称《财务管理》第六章的知识点“净现值(NPV)”以供大家参考,希望大家学习愉快!

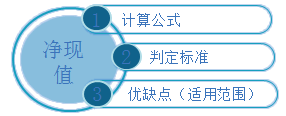

【知识点】净现值(NPV)

(一)计算公式

净现值(NPV)=未来现金净流量现值-原始投资额现值

(二)判定标准

(1)净现值为正,方案可行,说明方案的实际报酬率高于所要求的报酬率;净现值为负,方案不可取,说明方案的实际投资报酬率低于所要求的报酬率。

(2)其他条件相同时,净现值越大,方案越好。

(三)对净现值法的评价

|

优点

|

适用性强;能灵活地考虑投资风险。

|

|

缺点

|

所采用的贴现率不易确定;

不适宜于独立投资方案的比较决策; 有时也不能对寿命期不同的互斥投资方案进行直接决策。 |

你造吗?2017年中级会计职称全面实行无纸化考试了,快来正保会计网校购买无纸化模拟系统来练习吧,按章练习、专家答疑、智能评分,保证你在考场上游刃有余!

推荐阅读:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载