新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

学霸的学习效率之所以高,是因为他们知道学习重点,这样中级会计职称的备考就能事半功倍。正保会计网校很贴心,为大家整理了中级会计职称《财务管理》第7章的知识点“营运资金的基础知识”,希望能帮助广大考生更好的备考,祝大家学习愉快!

【知识点】营运资金的基础知识

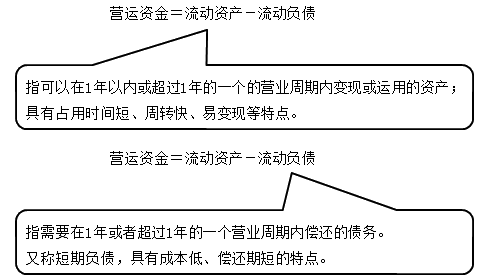

一、概念

|

流动资产

|

占用形态不同

|

现金、交易性金融资产、应收及预付款项和存货

|

|

在生产经营过程中所处的环节不同

|

生产领域中的流动资产、流通领域中的流动资产以及其他领域中的流动资产

|

|

|

流动负债

|

应付金额是否确定

|

应付金额确定的流动负债、应付金额不确定的流动负债

|

|

是否支付利息

|

有息流动负债、无息流动负债

|

|

|

流动负债的形成

|

自然性流动负债:指不需要正式安排,由于结算程序或有关法律法规的规定等原因而自然形成的流动负债;

人为性流动负债:指由财务人员根据企业对短期资金的需求情况,通过人为安排所形成的流动负债 |

二、特点

(一)来源具有多样性;

(二)数量具有波动性;

(三)周转具有短期性;

(四)实物形态具有变动性和易变现性。

三、管理原则

(一)满足合理的资金需求

必须把满足正常合理的资金需求作为首要任务。

(二)提高资金使用效率

(三)节约资金使用成本

(四)保持足够的短期偿债能力

推荐阅读:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载