新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

| 《会 计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

在注册会计师考试《会计》科目中或有事项的相关知识点比较重要,既有准则和理论上的要求,也有实务中的具体操作,未决诉讼、债务担保、亏损合同、产品质量保证、资产弃置义务等,都是很典型的预计负债考点。现在对预计负债的确认和计量中比较重要的知识点做以下总结,以方便大家的复习。

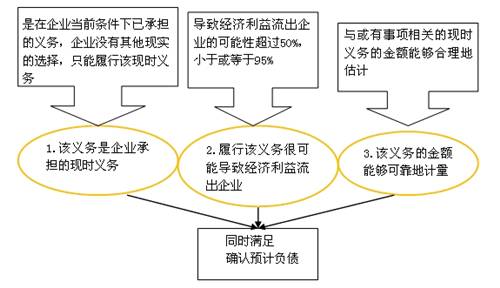

一、预计负债的确认

根据企业会计准则的规定,与或有事项相关的义务同时满足下列条件的,应当确认为预计负债:

1、该义务是企业承担的现时义务;

2、履行该义务很可能导致经济利益流出企业;

3、该义务的金额能够可靠地计量。

预计负债的确认

二、预计负债的计量

1、最佳估计数的确定

(1)所需支出存在一个连续范围,且该范围内各种结果发生的可能性相同,则最佳估计数应当按照该范围内的中间值,即上、下限金额的平均数确定。

(2)所需支出不存在一个连续范围,或者虽然存在一个连续范围,但该范围内各种结果发生的可能性不相同。这种情况最佳估计数按照如下方法确定:或有事项涉及单个项目的,按照最可能发生金额确定;或有事项涉及多个项目的,按照各种可能结果及相关概率计算确定。

2、预期可获得的补偿

企业清偿预计负债所需支出全部或部分预期由第三方补偿的:(1)补偿金额只有在基本确定能够收到时才能作为资产单独确认;(2)确认的补偿金额不应当超过预计负债的账面价值。

3、预计负债计量需要考虑的其他因素

(1)风险和不确定性

企业在不确定的情况下进行判断需要谨慎,使得收益或资产不会被高估,费用或负债不会被低估,充分考虑与或有事项有关的风险和不确定性。

(2)货币时间价值

预计负债一般不需要折现,即相关现时义务的金额通常应当等于未来应支付的金额。但是,如果预计负债的确认时点距离实际清偿有较长的时间跨度(比如十几年),货币时间价值的影响重大,那么在确定预计负债的确认金额时,有必要考虑采用现值计量。

(3)对预计负债账面价值的复核

企业应当在资产负债表日对预计负债的账面价值进行复核。有确凿证据表明该账面价值不能真实反映当前最佳估计数的,应当按照当前最佳估计数对该账面价值进行调整。

复习的过程中,看书和浏览笔记很重要,看的次数越多就越熟练。现阶段距离考试越来越近了,大家应该有意识地按章做练习或做一些跨章节的大型题目,以提高自己的应试水平。在正保会计网校的注会机考模拟系统中,学员可按章节练习,做完题目之后就可以看得分,而且可以方便地查看答案解释,比较方便地提升自己做题的水平。

推荐栏目:注册会计师

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载