新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

| 《会 计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

与收益相关的政府补助的会计处理有特定的要求,下面根据正保会计网校注会考试网上辅导老师的讲课内容,对与收益相关的政府补助的会计处理方法做归纳和梳理,希望能为大家的复习备考带来方便。

企业取得收益性的政府补助时,按项目的数量可以分为单个项目的政府补助和综合项目的政府补助,单个项目的政府补助可以直接进行会计处理,综合项目的政府补助应先分解再进行会计处理。

一、企业取得单个项目的政府补助

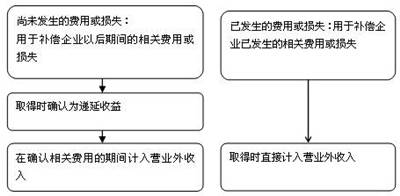

企业取得单个项目的政府补助

从上图可以看出,单个项目的政府补助的会计处理有两条思路:

1、企业取得的政府补助是用于补偿以后期间的相关费用或损失的,则应贷记“递延收益”,待以后期间确认相关费用时,再借记“递延收益”,贷记“营业外收入”。

2、企业取得的政府补助是用于补偿已发生的相关费用或损失的,则在取得时直接贷记“营业外收入”。

二、企业取得针对综合项目的政府补助

1、需要将其分解为与资产相关的部分和与收益相关的部分,分别进行核算。

2、难以区分的,将其整体归为与收益相关的政府补助。视不同情况计入当期损益,或在项目期内分期确认为当期损益。

三、应该注意的问题

企业取得的政府补助,如果是日常经营活动中有定额标准的,应收部分记入“其他应收款”,而非日常经营活动或者无定额标准的,记入“银行存款”。

在注会《会计》的复习备考中,最好能够结合正保会计网校的网上辅导课程对一些不太容易理解的知识点进行学习和把握。在网上辅导课程中,老师会结合具体的例子讲解相关知识点和会计处理方法,例如与收益相关的政府补助的处理方法,如果各位考生看教材时不理解,自己也想不太明白,这时候就应该到网校听老师讲解。通过老师的讲解,理解与收益相关的政府补助的会计处理方法就比较容易。

推荐栏目:注会

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载