新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

时光如白驹过隙般溜走,注册会计师考试愈发紧张,你的备考进度如何?为了帮助亲爱的考生朋友们巩固学习效果,小编特整理了注会《会计》科目的知识点及其配套练习,练习题均来自网校梦想成真系列辅导书,希望对大家有所帮助!

知识点 外币财务报表折算

【考频指数】★★★

(一)境外经营财务报表的折算

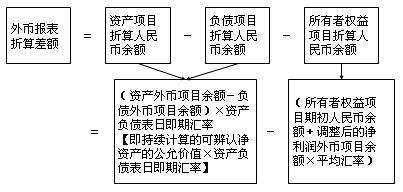

1.资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算,所有者权益项目除“未分配利润”项目外,其他项目采用发生时的即期汇率折算。

2.利润表中的收入和费用项目,采用交易发生日的即期汇率或即期汇率的近似汇率折算。

3.产生的外币财务报表折算差额,在编制合并财务报表时,应在合并资产负债表中所有者权益项目下单独作为“其他综合收益”项目列示。

(二)包含境外经营的合并财务报表编制的特别处理

1.在企业境外经营为其子公司的情况下,企业在编制合并财务报表时,应按少数股东在境外经营所有者权益中所享有的份额计算少数股东应分担的外币报表折算差额,并入少数股东权益列示于合并资产负债表。

借:其他综合收益

贷:少数股东权益

2.母公司含有实质上构成对子公司(境外经营)净投资的外币货币性项目的情况下,在编制合并财务报表时,该外币货币性项目产生的汇兑差额应转入“其他综合收益”。

借:其他综合收益

贷:财务费用

【经典习题】

1.(《应试指南》第十五章P340·2016年试题)下列各项关于外币财务报表折算的会计处理中,正确的是( )。

A.合并财务报表中各子公司之间存在实质上构成对另一子公司净投资的外币货币性项目,其产生的汇兑差额应由少数股东承担

B.在合并财务报表中对境外经营子公司产生的外币报表折算差额应在归属于母公司的所有者权益中单列外币报表折算差额项目反映

C.以母、子公司记账本位币以外的货币反映的实质上构成对境外经营子公司净投资的外币货币性项目,其产生的汇兑差额在合并财务报表中转入当期财务费用

D.以母公司记账本位币反映的实质上构成对境外经营子公司净投资的外币货币性项目,其产生的汇兑差额在合并财务报表中应转入其他综合收益

【正确答案】D

【答案解析】选项A,不需要由少数股东承担;选项B,合并财务报表中对境外经营子公司产生的外币报表折算差额应归属于母公司的部分在“其他综合收益”项目中反映;选项C,转入其他综合收益,而不是财务费用。

2.(《应试指南》第十五章P341·2015年试题)下列各项中,在对境外经营财务报表进行折算时选用的有关汇率,符合会计准则规定的有( )。

A.股本采用股东出资日的即期汇率折算

B.可供出售金融资产采用资产负债表日即期汇率折算

C.未分配利润项目采用报告期平均汇率折算

D.当期提取的盈余公积采用当期平均汇率折算

【正确答案】ABD

【答案解析】选项C,“未分配利润”项目用期初未分配利润+当期利润表折算净利润-本期计提盈余公积等利润分配的金额计算得出。

3.(《应试指南》第十五章P341·2014年试题)对外币财务报表进行折算时,下列项目中,应当采用期末资产负债表日的即期汇率进行折算的有( )。

A.盈余公积

B.未分配利润

C.长期股权投资

D.交易性金融资产

【正确答案】CD

【答案解析】在对外币报表折算时,资产和负债项目应按照期末资产负债表日的即期汇率进行折算,所有者权益项目中除“未分配利润”项目外,其他项目采用发生时的即期汇率折算。

4.(《应试指南》第十五章P343)合并报表中对境外子公司财务报表折算时,下列项目产生的汇兑差额不应由母公司和少数股东共同承担的是( )。

A.子公司对集团外企业的预付账款

B.子公司对集团外企业的应收账款

C.子公司从集团外购入的固定资产

D.母公司对子公司无清偿计划的借款

【正确答案】D

【答案解析】母公司实质上构成对境外经营净投资的外币货币性项目产生的汇兑差额不应该由少数股东承担,母公司对子公司无清偿计划的借款就是这种情况,所以选项D符合题意。

5.(《经典题解》第十五章P305)下列关于外币财务报表折算的表述中,不正确的是( )。

A.资产项目和负债项目应当采用资产负债表日的即期汇率进行折算

B.所有者权益项目,除“未分配利润”项目外,其他项目均应采用交易发生时的即期汇率进行折算

C.利润表中的收入和费用项目,应当采用交易发生日的即期汇率折算,也可以采用与交易发生日即期汇率近似的汇率进行折算

D.在部分处置境外经营时,应将资产负债表中所有者权益项目下列示的、与境外经营相关的全部外币财务报表折算差额转入当期损益

【正确答案】D

【答案解析】选项D,如果企业拥有某境外经营子公司,在上期资产负债表日将该子公司财务报表折算为记账本位币计量时,产生的外币报表折算差额计入合并资产负债表中所有者权益下“其他综合收益”项目。如果企业处置该境外经营,则这部分外币报表折算差额也要转出,计入当期损益。但如果是部分处置的情况下,应按处置比例计算处置部分的外币财务报表折算差额,转入处置当期损益。

6.(《经典题解》第十五章308)A公司持有在境外注册的B公司80%的股权,能够对B公司的财务和经营政策实施控制。A公司以人民币作为记账本位币,B公司以港币作为记账本位币,发生外币交易时A公司和B公司均采用交易发生日的即期汇率进行折算。(1)20×5年10月20日,A公司以每股4美元的价格购入C公司股票100万股,支付价款400万美元,另支付交易费用1万美元。A公司将购入的上述股票作为交易性金融资产核算,当日即期汇率为1美元=6.82元人民币。20×5年12月31日,C公司股票的市价为每股5美元。(2)20×5年12月31日,除上述交易性金融资产外,A公司其他有关资产、负债项目的期末余额如表15-1所示:

表15-1 A公司相关资产、负债项目期末余额表

| 项目 | 外币金额 | 按照20×5年12月31日即期汇率调整前的人民币账面余额 |

| 银行存款 | 3000万美元 | 20360万元 |

| 应收账款 | 1500万美元 | 10225万元 |

| 预付款项 | 500万美元 | 3415万元 |

| 长期应收款 | 7500万港元 | 6465万元 |

| 持有至到期投资 | 200万美元 | 1365万元 |

| 短期借款 | 100万美元 | 710万元 |

| 应付账款 | 1200万美元 | 8144万元 |

| 预收款项 | 400万美元 | 2800万元 |

上述长期应收款实质上构成了A公司对B公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。20×5年12月31日,即期汇率为1美元=6.80元人民币,1港元=0.86元人民币。(3)因对B公司外币报表折算产生“外币报表折算差额”100万元。A公司20×5年编制合并报表时,上述交易或事项对合并营业利润影响的表述中,正确的有( )。

A.个别报表产生的汇兑收益导致合并营业利润减少9万元

B.交易性金融资产的公允价值变动及汇率变动增加合并营业利润672万元

C.长期应收款产生的汇兑损失转入“其他综合收益——外币报表折算差额”时,增加合并营业利润15万元

D.因对B公司外币报表折算产生差额增加合并营业利润120万元

【正确答案】BC

【答案解析】选项A,个别报表产生的汇兑收益导致合并营业利润增加9万元;选项B,交易性金融资产的公允价值变动及汇率变动增加合并营业利润=100×5×6.80-100×4×6.82=672(万元);选项C,长期应收款产生的汇兑损失在编制合并报表时,应借记“其他综合收益——外币报表折算差额”,贷记“财务费用”15万元;选项D,因对B公司外币报表折算产生的差额不影响合并营业利润。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载