新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

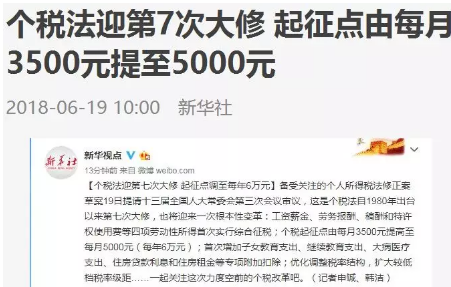

新华社发布:备受关注的个人所得税法修正案草案19日提请十三届全国人大常委会第三次会议审议,这是个税法自1980年出台以来第七次大修,也将迎来一次根本性变革。

个税法迎第七次大修,这次的大修来的比较“猛”,先来看关键点:

1、 工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首次实行综合征税;

2、 个税起征点由每月3500元提高至每月5000元(每年6万元);

3、 首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除;

4、 优化调整税率结构,扩大较低档税率级距;

5、 首次增加反避税条款,针对个人不按独立交易原则转让财产、在境外避税地避税、实施不合理商业安排获取不当税收利益等避税行为,赋予税务机关按合理方法进行纳税调整的权力。

之前据人民网报道,中央财经大学教授、税收筹划与法律研究中心主任蔡昌在接受《证券日报》记者采访时,就说了这么一段话:

“今年个人所得税改革其中一项重点就是,免征额标准提高。国家会根据居民生活基本消费变化来提高标准,预计免征额标准至少提高至5000元。”

何时实施?

免征额都确定了,相信实施的那天也不晚了。有消息称,按全国人大常委会按照程序进行审议,审议以后来组织实施,预计可能在年内实施。

我们一起拭目以待吧!

个税调整为5000后,工薪族最受益!

本次个税起征点上调至5000元之后,上千万缴纳个税的绝大多数工薪阶层将受益,北上广深等一二线城市工作的工薪阶层,是个税缴纳的主力军。

提高个税起征点,对多数人来讲无疑是件好事,收入增加。

对个人月应纳税所得额原先在3500-5000元之间的人而言,受益将是最大的。

对收入较低地区和人员的边际影响会更大,对于高收入群体而言,影响并不是很敏感。

如果个人起征点上调后,导致纳税间断,可能会影响后续摇号购车。

网上有一些说法是,“就算个人所得税起征点调到了5000,每个月也就省个20来块钱,起不来多大作用”。

真是如此吗?我们来算算就知道了。

举个范围最广的例子:我们工资条里扣的个税是如何计算的呢?

|

应纳个人所得税税额= 应纳税所得额×适用税率-速算扣除数 应纳税所得额=扣除各项社会保险后收入-扣除标准 扣除标准3500元/月 工资薪资所得适用3%~45%的超额累进税率 |

假设个税起征点提高到5000元,按现有级距计算,月收入扣除了三险一金后:

从上表可以看出,低收入人群的减税效应比较明显,起征点提高后,对我们广大的工薪族是有明显的增加可支配收入效应的,真的不止省20块钱!

个税提高,会影响购房、购车?

目前对于很多城市而言,因为实行房地产限购,对于本地户籍的购房者限制较少,但对于外地户籍的购房者而言,一般需要持续缴纳一定期限的个税或社保证明,因为各地限购多是提供社保或个税的证明,所以如果没有个税,但有社保记录,还是不会影响买房的,所以个税起征点上调对买房的影响相对较小。

例如北京,外地户籍购房买房的必备条件之一即为“在北京连续满五年纳税证明(指个人所得税)或者在北京连续满五年的社会保险证明”;上海地区外地户籍购房,以家庭为单位,须连续5年以上缴纳不间断社保或个税;在南京地区,外地户籍买房的前提是连续缴纳一年或者以上的完税或社保证明。

对于购车,因为部分地区购车需要摇号,对于非本地户籍人员会有一定限制,以北京为例,非京籍人员参加摇号需要连续五年以上在本市缴纳个人所得税,所以如果个人起征点上调后,导致纳税间断,可能会影响后续摇号购车。

所以个税免征点提高,对于居民而言,确实能够获得更高的税后收入,但是对于一些有限购政策的城市而言,非本市户籍的居民可能会因免征额提高不用纳税而影响其享有购房或购车的权利。

但总体而言,居民收入水平在不断提高,个税免征额相应提升,也是有利于减少广大老百姓的税收负担。

国家政策越来越好了,税务政策越来越优惠,个税起征点提高,大家的收入以后都能提高了!

让我们一起关注这次力度空前的个税改革吧!

▲ 互动时刻 ▲

你对这次个税大修有什么看法呢?

留言告诉小编 一起交流吧~

来源:新华社、腾讯财经、新华社、管理会计MA、上海国家会计学院远程教育网、人民日报微博等,正保会计网校整理。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载