新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

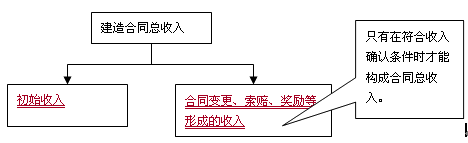

知识点:建造合同收入

(一)建造合同收入组成

(二)合同成本的组成

1.合同成本是指为建造某项合同而发生的相关费用,合同成本包括从合同签订开始至合同完成止所发生的、与执行合同有关的直接费用和间接费用。

2.因订立合同而发生的费用

建造承包商为订立合同而发生的差旅费、投标费等,能够单独区分和可靠计量且合同很可能订立的,应当予以归集,待取得合同时计入合同成本;未满足上述条件的,应当计入当期损益。

3.零星收益

处置这些残余物资取得的收益应冲减合同成本。

4.不计入合同成本的各项费用

下列各项费用属于期间费用,应在发生时计入当期损益,不计入建造合同成本:

(1)企业行政管理部门为组织和管理生产经营活动所发生的管理费用。

(2)船舶等制造企业的销售费用。

(3)企业为建造合同借入款项所发生的、不符合借款费用规定的资本化条件的借款费用。例如,企业在建造合同完成后发生的利息净支出、汇兑净损失、金融机构手续费以及筹资发生的其他财务费用。

(三)合同收入和合同费用的确认

1.建造合同的结果能够可靠地估计

企业应当根据完工百分比法在资产负债表日确认合同收入和费用。合同完工进度可以按累计实际发生的合同成本占合同预计总成本的比例、已经完成的合同工作量占合同预计总工作量的比例、已完合同工作的测量等方法确定。

注意,在采用累计实际发生的合同成本占合同预计总成本的比例计算完工程度时,累计实际发生的合同成本,不包括:

(1)施工中尚未安装、使用或耗用的材料成本。

(2)在分包工程的工作量完成之前预付给分包单位的款项,但是根据分包工程进度支付的分包工程进度款,应构成累计实际发生的合同成本。

2.建造合同的结果不能可靠地估计

如果建造合同的结果不能可靠地估计,则应区别以下情况处理:

(1)合同成本能够收回的,合同收入根据能够收回的实际合同成本加以确认,合同成本在其发生的当期作为合同费用。

(2)合同成本不可能收回的,应当在发生时立即作为合同费用,不确认合同收入。

3.预计的合同损失

如果建造合同的预计总成本超过合同总收入,则形成合同预计损失,应提取损失准备,并确认为当期费用。合同完工时,将已提取的损失准备冲减合同费用。

【归纳】

|

|

一般存货计提

|

建造合同计提

|

|

计 算

|

账面成本与可变现净值的差额

|

预计总成本超过合同总收入的差额×(1-完工率)

|

|

计备考录

|

借:资产减值损失

贷:存货跌价准备 |

借:资产减值损失

贷:存货跌价准备 |

|

结转分录

|

借:存货跌价准备

贷:主营业务成本 |

借:存货跌价准备

贷:主营业务成本 |

(四)房地产建造协议收入的确认

企业自行建造或通过分包商建造房地产,应当根据房地产建造协议条款和实际情况,判断确认收入应适用的会计准则。

房地产购买方在建造工程开始前能够规定房地产设计的主要结构要素,或者能够在建造过程中决定主要结构变动的,房地产建造协议符合建造合同定义,企业应当遵循《企业会计准则第15号-建造合同》确认收入;房地产购买方影响房地产设计的能力有限(如仅能对基本设计方案做微小变动)的,企业应当遵循《企业会计准则第14号-收入》中有关商品销售收入的原则确认收入。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载