新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

在了解了企业期间费用的构成、审批程序和预算标准,完成控制测试后,我们接下来便可以开始进入期间费用的实质性测试了。本篇将介绍一下分析程序的理论基础。

分析性测试,属于实质性测试程序,一般在细节测试之前进行,是指通过研究不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息作出评价。

在对期间费用进行分析测试时。我们通常会分析各费用占收入的比例,各费用与上期相比变化的幅度,以及各费用和与其相关的业务产生的其他费用之间的关系。

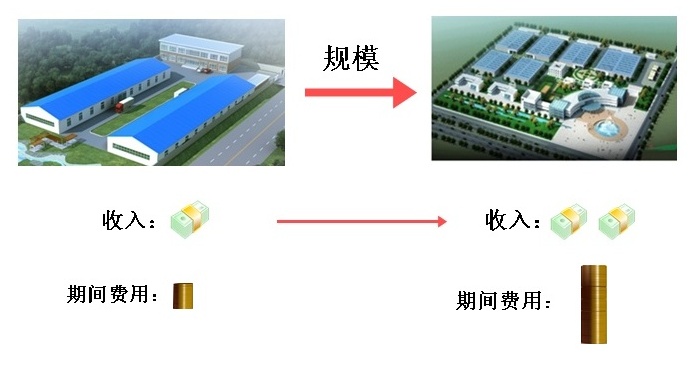

期间费用的发生虽然具有一定的不可测性,但是,在企业正常运作的情况下,期间费用金额的多少是和企业的规模呈正相关的,随着企业的规模的扩大,企业的期间费用也逐渐增加。同时,在企业业务没有发生较大变化时,各项期间费用的支出比例不会有很大变化。一般情况下,对于正常发展的企业来说,其营业收入能很好的反映出企业的规模。

根据以上原理,我们可以通过比较两个年度内各期间费用占当年收入的百分比以及比较两个年度内各期间费用的变化比例与收入变化比例,来判断其发生额的合理性。

通常情况,期间费用变动的趋势应该和收入相同,变动的比例则不会也不可能保持一致,不过也不应该相差很大。如果费用的变动比例比收入的变动比例相比差异较大,那么便预示了费用很可能存在问题。

本篇为《注册会计师执业系列之期间费用的审计》第五篇,主要向大家说明期间费用实质性测试程序中的分析性程序的理论基础。在接下一篇中,将向大家举例讲解分析性程序在费用审计中的应用。如果您感兴趣,请关注正保会计网校推出的注册会计师执业系列之期间费用的审计。

全部转载或者部分转载请注明“来源:正保会计网校”

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载