扫一扫 下载APP

“中国会计学会”携手中华会计网校推出《2020年收入准则&合并准则、税务及管理会计案例高级研修班》

——三天五场集训,深度解析新准则、涉税实操、管理会计案例

——特邀准则起草人/税务政策咨询专家/税收管理实务专家/管理会计专家重量级大咖领衔直播

——18小时大咖讲授,带您玩转新准则、税务新政、管理会计

——颁发“中国会计学会”《2020年收入准则&合并准则、税务及管理会计案例高级研修班》结业证书

《企业会计准则第14号——收入》、《企业会计准则第20号——企业合并》等会计准则制度在稳步实施中,一些执行中的难点和复杂实务问题需要解决,尤其是系统内的、行业性的特殊问题还需要从政策制定层面予以指导;与此同时,管理会计的优秀案例需要分享和借鉴;大规模减税降费优惠政策真正转化为单位收益还需要有指导性的方案。针对上述问题和学习需求,中国会计学会将于2020年6月20--22日通过“线上学习”方式进行精准解读和系统分析,欢迎财会人员报名参加。

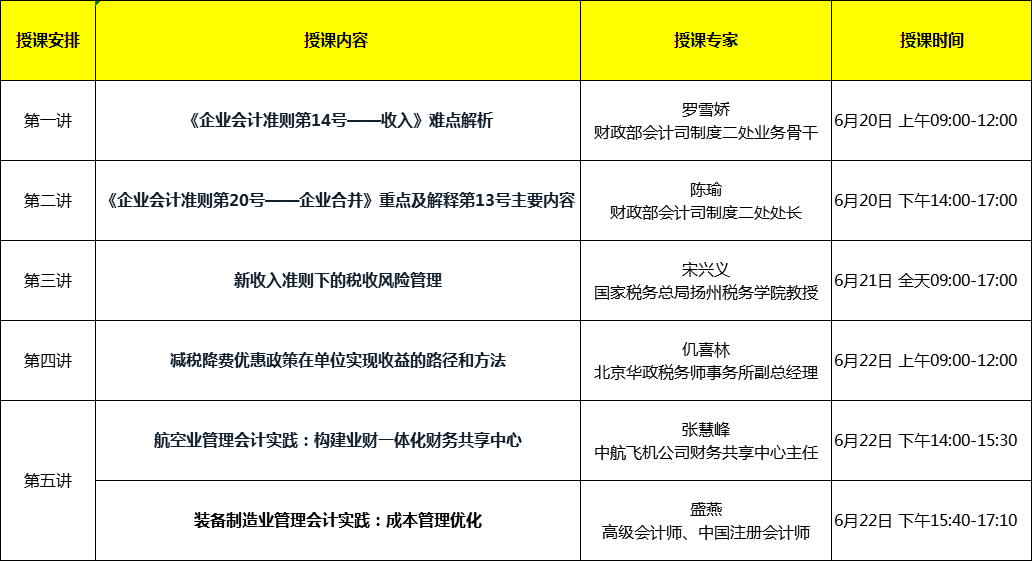

课程安排如下:共五讲,三天连续直播,每天上午9:00-下午17:00直播,直播结束后提供回播。

加入班级群:扫描下方二维码,根据提示注明单位。入群取得学习流程,获取发票信息,享受专属群相关服务(如二维码已过有效期,可通过添加mumu16601298009微信号入群)

第一模块:收入会计准则解读

1.新收入准则的修订背景、主要概览和重大变化

2.收入确认的五步法模型重难点分析及示例解析

3.收入计量的重难点分析及示例解析

4.合同成本及特定交易的重难点分析及示例解析

5.收入的列报和披露

第二模块:企业合并准则解读

1. 企业合并概述:企业合并的定义(包括《企业会计准则解释第13号》中业务的判断)、企业合并的方式和类型等;

2. 同一控制下企业合并的会计处理:同一控制下企业合并的会计处理一般原则,同一控制下的控股合并和吸收合并的会计处理等;

3. 非同一控制下企业合并的会计处理:非同一控制下企业合并的会计处理一般原则,非同一控制下的控股合并和吸收合并的会计处理等;

4. 小结:同一控制下企业合并和非同一控制下企业合并会计处理的比较。

第三模块:新收入准则下的税务风险管理

1、中国税务机关税务风险管理的演进

2、新收入准则企业所得税法中的“收入”

3、企业所得税法中的“收入”

4、新收入准则所涉税收风险分析

第四模块 减税降费优惠政策在单位实现收益的路径和方法

1.净利润考核导向下的企业集团整体税务筹划策略

(全面破解集团内部盈亏不均衡、税收优惠享受不充分、交易链长且内部业务交叉、重大投融资项目未事先筹划、税务筹划管理机制缺失等问题)

1.1集团整体税务筹划的三大层面、六大思路

1.2组织架构调整、交易结构优化、税收优惠运用、政策诉求及申请、亏损利用、关联定价、重大投融资项目以及其他重要涉税事项筹划案例介绍

2.研发费全流程税务管理策略

2.1国家全面支持科技创新背景下的研发费整体管理思路

2.2研发费加计扣除节税效果与税局处罚典型案例分析

2.3立项计划书中项目计划期限、研发模式、预算编制、审议层级等税收管控要点

2.4项目支出资本化与费用化核算模式的分析确认

2.5实施阶段人工成本、材料费用、固定资产、无形资产、其他费用的归集要点管理

2.6实施阶段费用归集税务机关审核高危风险点与留存备查关键证据一览介绍

2.7完成阶段项目中止、中间试验品销售、成果申请费用、归档资料管理等风险点详解

2.8项目超期、超预算、项目中止、项目撤销的处理

2.9新财务报表下的研发费会计核算与科目设置要求

2.10研发费税务辅助账填写、申报与备查

2.11 研发费全流程管理信息化实施

第五模块 分行业管理会计典型案例

1.航空业管理会计实践:构建业财一体化财务共享中心

1.1航空制造企业建设财务共享的背景和意义

1.2财务共享体系构建的思路和方案

1.3财务共享建设历程和实施成效

1.4财务共享中心建设经验分享

2.装备制造业管理会计实践:成本管理优化

2.1成本管理的“痛点”及困惑

2.2管理实践背景介绍

2.3成本管理难点分析

2.4成本管理优化具体做法

2.5成本管理优化实践效果

2.6对成本管理工作的思考

2025-04-17 19:00-20:00

2025-02-25 19:00-20:00

2025-01-15 19:00-20:00

2025-01-02 16:00-16:45

2024-12-18 19:00-20:00

2024-09-11 19:00-20:00

2024-06-13 19:00-20:00

2024-04-24 19:00-20:00

2024-03-29 19:00-20:00

2024-03-28 19:00-20:00

2024-02-28 19:00-20:00

2024-02-22 19:00-20:00

答题测试暂未开始哦

我知道了Copyright © 2000 - 2024 www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959

京ICP证20012371号-7

出版物经营许可证

![]() 京公网安备 11010802044457号

京公网安备 11010802044457号