新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

为帮助参加2015银行从业资格考试的学员巩固知识,提高备考效果,正保会计网校整理了2015银行从业资格考试《风险管理》知识点供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

在商业银行的风险管理实践中,限额管理包含两个层面的主要内容:

从银行管理的层面,限额的制定过程体现了商业银行董事会对损失的容忍程度,反映了商业银行在信用风险管理上的政策要求和风险资本抵御以及消化损失的能力。商业银行消化信用风险损失的方法首先是提取损失准备金或冲减利润,在准备金不足以消化损失的情况下,商业银行只有使用资本来弥补损失。如果商业银行的资本不足以弥补损失,则将导致银行破产倒闭。因此,商业银行必须就资本所能抵御和消化损失的能力加以判断和量化,利用经济资本限额来制约信贷业务的规模,将信用风险控制在合理水平。

限额管理对控制商业银行业务活动的风险非常重要,目的是确保所发生的风险总能被事先设定的风险资本加以覆盖。

从信贷业务的层面,商业银行分散信用风险、降低信贷集中度的通常做法就是对客户、行业、区域和资产组合实行授信限额管理。具体到每一个客户,授信限额是商业银行在客户的债务承受能力和银行自身的损失承受能力范围以内所愿意并允许提供的最高授信额。只有当客户给商业银行带来的预期收益大于预期的损失时,商业银行才有可能接受客户的申请,向客户提供授信。

商业银行信贷业务层面的授信限额是银行管理层面的资本限额的具体落实。

1.单一客户授信限额管理

商业银行制定客户授信限额需要考虑以下两个方面的因素。

(1)客户的债务承受能力

商业银行对客户进行信用评级后,首要工作就是判断该客户的债务承受能力,即确定客户的最高债务承受额(Maximum Bonowing Capacity,MBC)。一般来说,决定客户债务承受能力的主要因素是客户信用等级和所有者权益,由此可得:

MBC=EQ×LM

LM=f(CCR)

其中,MBC(Maximum Borrowing Capacity)是指最高债务承受额;EQ(Equity)是指所有者权益;LM(Lever Modulus)是指杠杆系数;CCR(Customer Credit Rating)是指客户资信等级;f(CCR)是指客户资信等级与杠杆系数对应的函数关系。

(2)银行的损失承受能力

银行对某一客户的损失承受能力用客户损失限额(Customer Maximum Loss Quota, CMLQ)表示,代表了商业银行愿意为某一具体客户所承担的损失限额。从理论上讲,客户损失限额是通过商业银行分配至各个业务部门或分支机构的经济资本在客户层面上继续分配的结果。也就是说,商业银行分配给各个业务部门的经济资本,再继续分配至该部门所承办的不同地区、行业的不同的金融产品,直到每一个授信客户。

当客户的授信总额超过上述两个限额中的任一限额时,商业银行都不能再向该客户提供任何形式的授信业务。

2.集团客户授信限额管理

虽然集团客户与单个客户授信限额管理有相似之处,但从整体思路上还是存在着较大的差异。集团授信限额管理一般分“三步走”:

第一步,根据总行关于行业的总体指导方针和集团客户与授信行的密切关系,初步确定对该集团整体的授信限额;

第二步,根据单一客户的授信限额,初步测算关联企业各成员单位(含集团公司本部)最高授信限额的参考值;

第三步,分析各授信单位的具体情况,调整各成员单位的授信限额。同时,使每个成员单位的授信限额之和控制在集团公司整体的授信限额以内,并最终核定各成员单位的授信限额。

由于集团客户内部的关联关系比较复杂,因此在对其进行授信限额管理时应重点做到以下几点:

①统一识别标准,实施总量控制;

②掌握充分信息,避免过度授信;

③主办银行牵头,协调信贷业务,一般由集团公司总部所在地的银行机构或集团公司核心企业所在地的银行机构作为牵头行或主办行,建立集团客户小组,全面负责对集团有关信息的收集、分析、授信协调以及跟踪监督工作。

3.国家风险与区域风险限额管理

(1)国家风险限额管理

国家风险限额是用来对某一国家的信用风险暴露进行管理的额度框架。国家风险限额管理基于对一个国家的综合评级,至少一年重新检查一次。

国家风险暴露包含一个国家的信用风险暴露、跨境转移风险以及高压力风险事件情景。

(2)区域风险限额管理

区域风险限额管理与国家风险限额管理有所不同。国外银行一般不对一个国家内的某一区域设置区域风险限额,而只是对较大的跨国区域,如亚太区、东亚区、东欧等设置信用风险暴露的额度框架。我国幅员辽阔、各地经济发展水平差距较大,因此在一定时期内实施区域风险限额管理还是很有必要的。区域风险限额在一般情况下经常作为指导性的弹性限额,但当某一地区受某些(政策、法规、自然灾害、社会环境等)因素的影响,导致区域内经营环境恶化、区域内部经营管理水平下降、区域信贷资产质量恶化时,区域风险限额将被严格地、刚性地加以控制。

4.组合限额管理

组合限额是信贷资产组合层面的限额,是组合信用风险控制的重要手段之一。

通过设定组合限额,可以防止信贷风险过于集中在组合层面的某些方面(如过度集中于某行业、某地区、某些产品、某类客户等),从而有效控制组合信用风险。

组合限额可分为授信集中度限额和总体组合限额两类。

(1)授信集中度限额

授信集中是指商业银行资本金、总资产或总体风险水平过于集中在下列某一类组合中:

①单一的交易对象;

②关联的交易对象团体;

③特定的产业或经济部门;

④某一区域;

⑤某一国家或经济联系紧密的一组国家;

⑥某一类产品;

⑦某一类交易对方类型(如商业银行、教育机构或政府部门);

⑧同一类(高)风险/低信用质量级别的客户;

⑨同一类授信安排;

⑩同一类抵押担保;

(11)相同的授信期限。

授信集中度限额可以按上述不同维度进行设定。

(2)总体组合限额

总体组合限额是在分别计量贷款、投资、交易和表外风险等不同大类组合限额的基础上计算得出的。

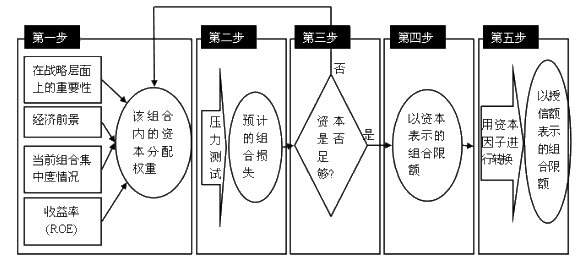

商业银行可以采用自下而上的方式设定每个维度(如行业)的限额,并利用压力测试判断是否有足够的资本弥补极端情况下的损失;如果商业银行资本不足,则应根据情况调整每个维度的限额,使经济资本能够弥补信用风险暴露可能引致的损失;最后将各维度的限额相加得出商业银行整体组合限额。具体来说,设定组合限额主要可分为以下五步:

业务部门应当严格遵守组合限额,主要方法有:对质量较差贷款予以关注,发现可收回的贷款,减少其额度占用;利用银团贷款或其他联合贷款等形式降低对某一特定行业或关联借款人的授信集中度;运用贷款出售、信贷衍生产品、证券化或其他贷款二级市场的安排等应对措施。在下列情况下,信用风险管理委员会(或类似的机构)可以考虑重新设定调整限额:

①经济和市场状况的较大变动;

②新的监管机构的建议;

③高级管理层决定的战略重点的变化;

④年度进行业务计划和预算。

组合限额一旦被明确下来,就必须严格遵守并得到良好维护。组合限额维护的主要任务是确定组合限额的合理性以及在组合限额超过临界值的情况下的处理,具体要求如下:

①组合管理委员会统一决定和管理组合集中度的公式和参数,由信贷控制部门在系统中进行维护;

②当组合管理集中度的参数和公式发生变化时,必须要有版本控制的功能,可以记录改变限额设定的用户、改变限额设置的日期,并且设定统一的生效日期;

③当组合限额余额达到一定的临界值或某行业发生重大变化时,需要重新检查组合集中度;

④由组合管理委员会决定实施哪些方面的临时限额。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载