新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

为帮助参加2015银行从业资格考试的学员巩固知识,提高备考效果,正保会计网校整理了2015银行从业资格考试《风险管理》知识点供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

根据《商业银行资本管理办法(试行)》,内部评级法分为初级法和高级法。采用内部评级初级法的银行应自行估计违约概率,违约损失率、违约风险暴露和有效期限等由监管部门规定。而采用高级法的银行应该估计违约概率、违约损失率、违约风险暴露和有效期限。对于零售类风险暴露,不区分初级法和高级法,即银行都要自行估计违约概率、违约损失率和违约风险暴露。

商业银行采用内部评级法的,应当按照主权、金融机构、公司和零售等不同的风险暴露分别计算其信用风险加权资产,在计算时按照未违约风险暴露和违约风险暴露进行区分。另外,由于不同风险暴露组合的相关系数不一样,因此,各自适应不同的风险加权资产计算公式。但无论是哪个公式,所对应的违约概率(PD)、违约损失率(LGD)、违约风险暴露(EAD)、有效期限(M)等风险参数都是公式中重要的输人因素,并决定了不同的风险加权资产数额。具体的风险加权资产公式可参照银监会颁布的《商业银行资本管理办法(试行)》。

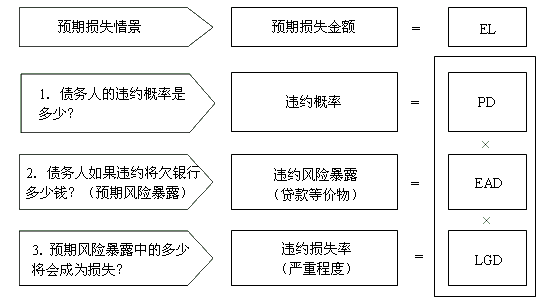

此外,利用内部评级法计算出来的风险参数,还可以计算每一项风险资产的预期损失:

预期损失(EL)=违约概率(PD)×违约风险暴露(EAD)×违约损失率(LGD)

预期损失属于贷款成本的一部分,可以通过合理的贷款定价和提取准备金等方式进行有效管理。

商业银行采用内部评级法计量信用风险资本要求,应建立能够有效识别信用风险、具备稳健的风险区分和排序能力并准确量化风险的内部评级体系。

商业银行良好的内部评级体系不仅仅是以上风险参数的计量,而是包括一系列在公司治理、风险暴露分类、评级结构、评级流程、风险参数量化、验证内部评级应用以及数据IT系统等方面符合《商业银行资产管理办法(试行)》规定的各种具体要求,而不仅仅是评级或是风险参数的计量。

内部评级体系是商业银行进行信用风险管理的基础平台,它包括作为硬件的内部评级系统和作为软件的配套管理制度,其中,内部评级系统是风险计量/分析的核心工具,由评级模型和评级数据两部分组成。任何一个现代化商业银行,无论是否实施内部评级法,都应具备良好的内部评级体系,以保证信用风险管理的效率和质量。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载