新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

为帮助参加2015银行从业资格考试的学员巩固知识,提高备考效果,正保会计网校整理了2015银行从业资格考试《风险管理》知识点供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

1.损失数据收集的定义

操作风险损失数据收集(Loss Data Collection,LDC)指操作风险损失数据(包括损失事件信息和会计记录中确认的财务影响)的搜集、汇总、监控、分析和报告工作。

操作风险损失不单指由于操作造成的损失,它包括多种多样的形式,例如:操作失误(常见的如短款、出纳错误)、涉及内部人员的案件等;外部行为或破坏造成的损失,例如偷窃、抢劫、外部欺诈、恶意破坏;自然灾害造成的损失,例如地震、台风、暴雨等造成的资产和人员损失;意外造成的损失,例如工作场所受伤、工作用车交通事故、意外丢失客户资料导致的赔偿或罚款等。

2.损失数据收集的原则

损失数据收集应遵循如下原则:

重要性原则。在统计操作风险损失事件时,要对损失金额较大和发生频率较高的操作风险损失事件进行重点审查和确认,要对重点地区、重要业务线及产品的操作风险损失事件进行认真识别和监测。

准确性原则。应及时确认、完整记录、准确统计因操作风险事件导致的实际资产损失,避免因提前或延后造成当期统计数据不准确。对因操作风险损失事件带来的声誉影响,要及时分析和报告,但不要求量化损失。

统一性原则。操作风险损失事件的统计标准、范围、程序和方法要保持一致,以确保统计结果客观、准确及可比。

谨慎性原则。对操作风险损失进行确认时,要保持必要的谨慎,应进行客观、公允统计,准确计量损失金额,不得出现多计或少计操作风险损失的情况。

3.损失数据收集的步骤

商业银行应首先确定操作风险损失数据收集的流程及报送路线,并对涉及的各个环节进行详细说明。具体来看,损失数据收集主要包括如下核心环节:

(1)“损失事件识别”,主要是明确损失数据收集范围,同时判断损失金额是否达到损失数据收集门槛。

(2)“损失事件填报”,主要是填报单个损失事件的内容,对于每个损失事件,需要通过系统记录事件的事实情况、总体的财务损失金额以及逐笔损失、成本或挽回的明细信息。

对于每个填报的损失事件,应确定其对应的损失事件分类。

(3)“损失金额确定”。操作风险损失是指操作风险事件造成的直接损失和成本金额,也即事件直接导致的对银行收益或股东权益造成的负面影响,或直接导致的运营成本或费用的额外增加。判断是否应纳入的决定因素是:损失和成本是否直接由操作风险事件导致,或者与操作风险事件直接相关,且是真正的经济损失,而不是预期收入的减少。

(4)“损失事件信息审核”。收集部门负责人应确认本部门填报的损失事件信息的要素是否完整、描述性信息是否全面、内容是否准确。

(5)“损失数据收集验证”。为了保证损失数据收集的质量,应组织损失数据验证,如发现漏报、错报、迟报、不符合填报要求等情况,应通知相关机构或部门及时补报或修改。

损失数据收集的验证内容包括:损失数据收集的全面性:所有符合收集标准的损失事件是否全部进行了填报;数据填报的完整性:需要填报的数据要素是否完整,描述性信息是否全面;数据填报的准确性:填报内容是否反映了实际情况;数据填报/更新的及时性:新发现的损失事件是否及时填报,已填报过的损失事件在发生变化后是否及时填报了更新信息。

在开展验证时,应根据验证的目标、领域或对象收集所需的信息和材料。验证中可以使用的信息或材料包括但不限于:针对操作风险损失及成本的应收及暂付款、营业外支出等相关账务处理;不良贷款的责任认定信息(针对操作风险事件引起的信贷损失);内、外部案件;行政处罚;被诉的案件。

4.损失数据收集的价值

操作风险损失数据收集有助于:

全面了解一定损失规模以上的损失操作风险损失事件的定性信息和定量财务影响,帮助把握全行操作风险损失在损失额和发生频率两个维度的分布情况。

识别、跟踪操作风险损失金额较大和损失事件发生较为频繁的部门和流程,帮助发现内控薄弱环节。

符合巴塞尔新资本协议标准法的资格标准。

为实施巴塞尔新资本协议高级计量法计算操作风险监管资本提供数据基础。在高级计量法下,用于损失计量和验证的内部损失数据至少要有5年的观测期,如果银行初次使用高级计量法,允许使用3年的内部历史数据。

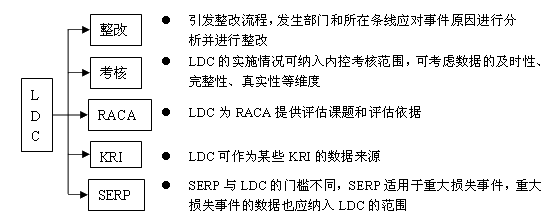

5.关键风险指标与其他管理流程的结合应用

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载