2008-08-22 09:31 来源:王忠生

摘要:一个国家的公共医疗保障制度,即国家医疗保障制度和社会医疗保障制度,对商业健康保险会产生一定的“挤出效应”,但仍然存在商业健康保险发展的空间,在我国商业健康保险更有着巨大的发展空间。我国健康保险经营不佳主要是没有进行合适的专业化经营,因此,应采取综合措施推进专业化经营,来提高我国保险公司健康险的水平,促进我国健康险市场的发展。

关键词:商业健康保险,专业化经营,医疗保障制度,赔付率,发展空间

一、我国商业健康保险的发展空间

一个国家商业健康保险的经营和发展与该国医疗保障制度密切相关,从理论上说,一个国家的公共医疗保障制度,即国家医疗保障制度和社会医疗保障制度,对商业健康保险会产生一定的“挤出效应”。但实践表明,即使在公共医疗保障制度保障水平较高的国家和地区,也仍存在商业健康保险的发展空间。

1.国家医疗保障制度。在国家医疗保障制度安排下,国家通过财政预算拨款作为医疗保险资金的主要来源,为国民提供几乎是免费的医疗保障,如英国、加拿大。从理论上说,实行国家医疗保障制度的国家,由于公共医疗保障制度对商业健康保险的“挤出效应”,该国的商业健康保险将受到很大程度的抑制。但由于国家医疗保障制度提供的服务质量不高、等待期长等缺陷,许多国民在国家免费提供的医疗保障之外还另外购买商业健康保险,以提高其健康保障水平。例如,加拿大实行国家医疗保障制度,国民享受免费的医疗保险,但商业健康保险保费收入仍然占寿险保费总收入的22%左右。

2.社会医疗保障制度。在社会医疗保障制度安排下,通过立法强制实施,保险基金主要来自雇主和雇员,国家财政给予补贴,如德国、日本、台湾地区。在社会医疗保障制度安排下,社会医疗保险虽然覆盖面广,但往往保障水平不高,商业健康保险仍然存在很大的发展空间。

3.商业健康保险制度。在这种健康保障制度安排下,政府只为特定人群(如老年人、残疾人、低收入者、军人)提供医疗保障,其他人群通过购买商业健康保险提供医疗保障。如美国,美国的医疗保险制度是一种政府健康保险计划、私营健康保险计划和管理型医疗保险的结合体。除了老人和—些特殊群体,大多数美国人主要依靠雇主和(或)雇员本人购买的商业健康保险来提供医疗保障。美国是典型的以推行商业健康保险为主的国家,商业医疗保险覆盖人群超过总人口的60%,商业健康保险保费收入约占人寿保险总保费的20%.

由此可见,无论是在实行国家医疗保障制度或是社会医疗保险制度的国家,还是以实行商业健康保险制度为主导的国家,商业健康保险都存在较大的发展空间,其在寿险总保费收入中的占比通常高于20%.

我国的商业健康保险同样具有巨大的发展空间,据中国保监会公布的数据,2005年全国人身险保费收入3697亿元,健康保险费收入只有307亿元。如果我国的商业健康保险能达到寿险的20%,按2005年的寿险保费计算,商业健康保险费收入将达到739亿元,可见我国商业健康保险的发展潜力巨大。

二、我国商业健康保险的经营状况及其国际差距

(一)我国专业健康保险公司的经营状况

2003年,保监会出台《关于加快健康险发展的指导意见的通知》,提出健康保险专业化经营的理念,要求保险公司建立专业化的经营组织,引导行业健康快速发展。2004年人保健康、平安健康等五家专业健康保险公司获准筹建,健康保险专业化经营迈出实质性步伐。2005年以来,人保健康、平安健康、昆仑健康和瑞福德健康四家专业化健康保险公司先后开业。

人保健康提出“健康保障+健康管理”的经营理念,即不仅提供事后补偿,还将为客户提供个性化的健康服务,包括健康咨询、健康维护、就诊管理和诊疗服务等,目的在于改善客户健康状况,有助于保险公司降低赔付率和产品价格,增强竞争力。人保健康虽然可以依赖中国人保的强大品牌优势,但由于人保基本没有经营健康保险的经验和数据积累,经营难度较大。

平安健康保险公司将推出第三方管理服务等新型服务,引入“管理型医疗”模式。在产品上将会突破传统健康险的模式,为客户提供如眼科与牙科保健、老年看护等非传统健康险产品。平安健康保险公司将充分利用集团现有的保险成本优势、渠道优势、综合服务优势等,提高健康保险业务的盈利能力。以目前的形势来看,平安还处于“潜龙未动”状态,实力尚未显示。

其他专业健康险公司,昆仑健康和瑞福德健康已通过验收,但其目前核心岗位位置空缺且欠缺专业人才和经营经验,也没有提出让人刮目相看的“蓝海战略”,经营难度很大。

据保险公司的资料显示,我国各家保险公司经营商业健康险业务的综合赔付率均超过盈利平衡点,部分已涉足商业健康保险的公司也渐生退意,有的甚至已经在大规模地停止商业健康保险业务并欲逐步全面退出。

(二)国外健康险的经营状况

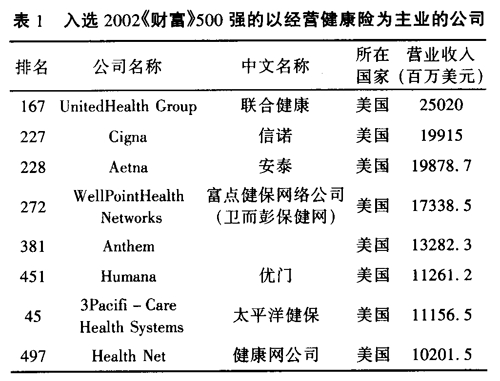

与之相对应,国外众多的以经营健康险为主业的公司却取得了不俗的业绩。2002年,国外共有8家以经营健康险为主业的公司人选《财富》500强,这些公司的经营状况为我国健康保险的发展提供了有益的启示。

上述8家主要经营商业健康保险的保险公司的财务经营状况表明,经营健康保险不仅不一定亏本,甚至可以进入世界500强。尽管目前我国有些公司的商业健康保险经营状况不太好,但这并不意味着商业健康保险本身就必然经营不好,而是我们的风险控制能力薄弱。只要充分借鉴其他国家健康保险经营的成功经验,做好数据分析、风险控制、产品开发、客户服务、信息系统等基础性工作,我国的商业健康保险必将大有可为。

三、推进专业化经营,提高我国保险公司健康险水平

导致我国商业健康保险发展困境的关键在于专业化经营的缺乏。专业化是健康保险的必由之路,这一点已在保险界形成共识,但如何进行专业化却是目前最应该探讨的问题,各保险公司应采取综合措施,不断推进专业化经营,来提高我国保险公司的健康险水平。

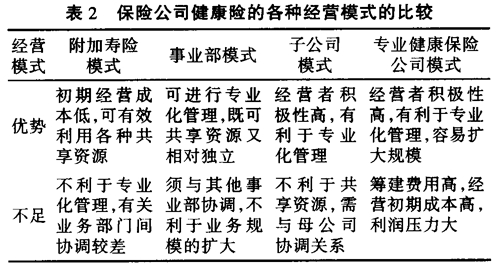

1.要建立专业化经营的组织架构。专业化经营的组织架构有多种形式,可以是专业健康保险公司,也可以是集团下的专业子公司,还可以是公司内的一个业务管理系列。事实上,各种经营模式都各有其优势和不足(见表2),没有适合所有保险公司的标准模式。保险公司应根据其规模、发展目标、市场定位和战略,选择适合自己的经营模式,而且我国各地区之间发展不平衡,也应该鼓励市场的多样性,关键在于赋予所选择的组织形式充分的技术开发、业务管理、产品开发等的权限和职能,彻底改变健康保险业务依附于寿险业务的状况。

2.要建立专门的核保和核赔体系。鉴于健康保险的风险控制特点,各保险公司应建立专门的健康保险核保和核赔体系;制定和实施健康保险核保人与核赔人的管理办法;加快研发和使用健康保险专用的核保、核赔手册等专业技术工具。要进一步发挥行业的力量,着手制定疾病表。

3.建立专业化的信息管理系统。专业化的信息管理系统不仅是实现健康保险专业化运作的基础和平台,而且对健康保险的风险控制和长远发展至关重要。传统的寿险业务管理系统集中解决的是业务流程、人机界面、系统集成等商用系统的共性问题。由于健康保险业务的复杂性、保险事故发生的频繁性,需要有效的过程管控系统,单纯的业务流程管理已远远不能适应健康保险的风险管控需要。公司可以通过自主开发或引进信息管理系统,建立和完善与健康保险业务相适应的信息管理系统,特别是完善健康保险的核保、核赔管理系统和数据统计分析系统,满足业务发展和服务的需要。

4.完善的专业管理制度体系的建设。首先,公司要加强内控制度的建设;其次是要建立专业的精算体系,注重积累精算数据,加强精算评估,科学厘定产品费率,防范产品开发风险;最后,还要提升精算师在经营管理中的地位与作用。

5.建立完善的健康保险产品体系。开发适合群众需要的健康保险产品,关系到保险公司能否在健康保险体系中发挥其应有的作用及发挥作用的程度;关系到保险公司能否有效地填补基本健康保险建立后所留下的商业空间。随着保险公司经营经验的积累和外部条件的逐渐成熟,逐步开发在保单中增加保证续保的条款等。有条件的公司,要积极探讨长期护理保险、失能收入损失保险、全球医疗保险等险种的开发。