新用户扫码下载

新用户扫码下载免税、不征税、零税率的区别

很多会员疑惑,免税、不征税、零税率不都是不用缴纳税款吗?它们有什么区别呢?实务中,也经常看到开错发票的。

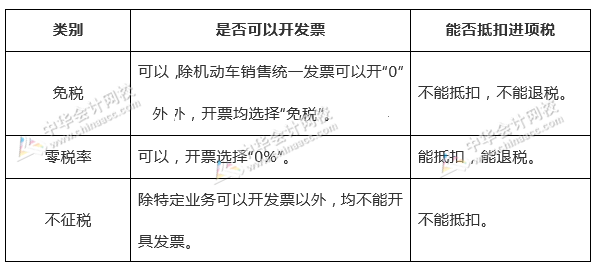

一、总结

二、免税

增值税免税是指纳税人销售货物或者服务和无形资产时,具有纳税的义务,但国家根据政策的需要,免除纳税人缴纳税款的义务。

举例:自产农产品的销售收入、统借统还的利息收入等。

1.特征

是一种税收优惠。表现为销售税免征,进项税不抵扣、不退税。

2.机动车销售统一发票开“0”

(1)《国家税务总局关于调整机动车销售统一发票票面内容的公告》(国家税务总局公告2014年第27号)第一条第四款规定:纳税人销售免征增值税的机动车,通过机动车销售统一发票税控系统开具时应在机动车销售统一发票“增值税税率或征收率”栏选填“0”,机动车销售统一发票“增值税税率或征收率”栏自动打印显示“***”,“增值税税额”栏自动打印显示“******”;机动车销售统一发票票面“不含税价”栏和“价税合计”栏填写金额相等。

严格意义上讲,纳税人发生免税的增值税应税行为,在开具发票时,选择税率为“0%”,是一种错误的开票行为。您是否踩雷了呢?

三、零税率

零税率,是增值税的一个法定税率。税法规定具有纳税的义务,但由于规定税率为零,纳税人无税可纳。

举例:国际运输服务、航天运输服务、出口水果等。

1.特征

是一种法定税率。主要是指对规定的出口货物和应税服务除了在出口环节不征税外,还要对该产品和应税服务在出口前已缴纳的增值税进行退税,使该出口货物及应税服务在出口时完全不含增值税,从而以无税产品进入国际市场。

表现为出口免抵退或出口免退税政策。

四、不征税

纳税人的收入,并不都属于增值税应税收入,而不征税收入,顾名思义就是不属于增值税应税的收入。

举例:纳税人收到的存款利息、获得的保险赔偿、销售预售卡等,都属于增值税不征税收入。

1.特征

理论上讲,纳税人取得的增值税不征税收入,不能开具增值税发票。但在营改增后,纳税人取得的非增值税应税收入,部分情况也可以开具“不征税”的普通发票了。

表现为收入不征税,用于非应税项目的进项也不能抵扣进项税。

2.不征税发票开票的情形

编码6“未发生销售行为的不征税项目”具体项目如下:

601“预付卡销售和充值”

602“销售自行开发的房地产项目预收款”

603“已申报缴纳营业税未开票补开票”

604“代收印花税”

605“代收车船税”

606“融资性售后回租业务中承租方出售资产”

607“资产重组涉及的房屋等不动产”

608“资产重组涉及的土地使用权”

609“代理进口免税货物货款”

610“有奖发票奖金支付”

611“不征税自来水”

612“建筑服务预收款”。

| 作者:刘老师(正保会计网校答疑专家)

新用户扫码下载

新用户扫码下载