新用户扫码下载

新用户扫码下载企业所得税前全额扣除的公益性捐赠及涉税处理

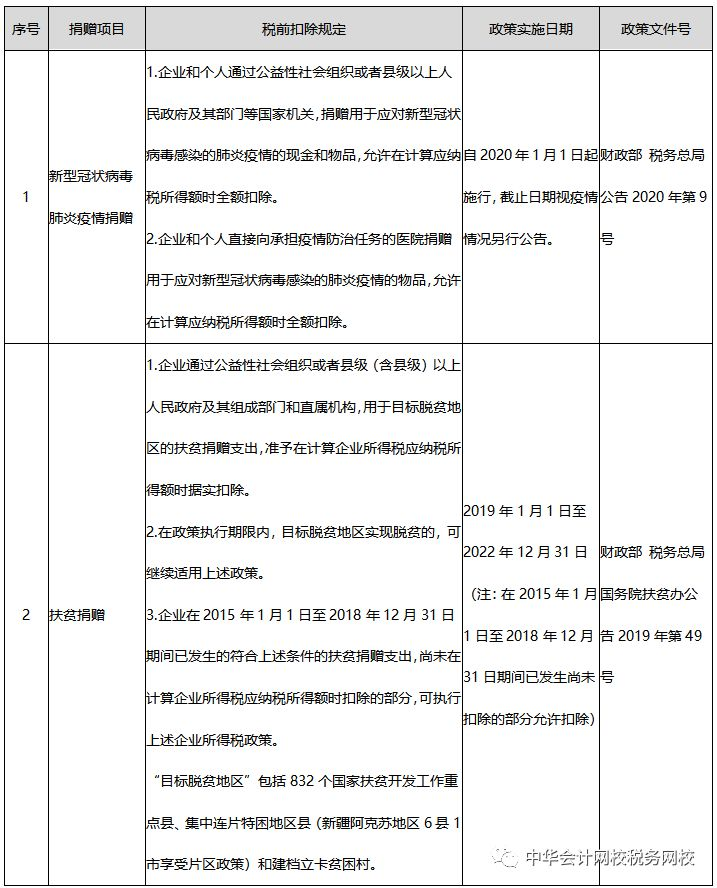

在疫情期间,财政部和国税总局出台公告规定企业和个人捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除。那么,除了新冠状疫情捐赠全额扣除外,截至目前还有那些公益性捐赠可以全额在税前扣除呢?现整理如下:

上述公益性捐赠可以全额在所得税税前扣除,那么上述全额扣除的公益性捐赠如为实物捐赠,增值税是否视同销售,需要交纳增值税呢?答案是:上述公益性捐赠,属于增值税视同销售行为,但是可以享受免征增值税及附加税费优惠。相关规定如下:

从上述规定可知,新型冠状病毒肺炎疫情捐赠全额税前扣除的优惠政策,突破了以往的不允许直接捐赠的规定,即直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在税前全额扣除。

新型冠状病毒肺炎疫情捐赠和扶贫捐赠免征增值税的规定,也都突破了以往的不允许直接捐赠的规定,即符合条件的实物直接公益性捐赠,可以免征增值税及附加税费。而且,新型冠状病毒肺炎疫情实物捐赠,视同销售,涉及消费税的,免征消费税。

但是,我们大家需要注意:上述公益性实物捐赠,也属于企业所得税的视同销售,且不免征。因此,在汇算清缴时,需要进行纳税调整。

【我要纠错】 责任编辑:qzz

推荐阅读

新用户扫码下载

新用户扫码下载