新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

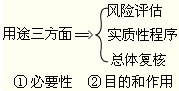

知识点:分析程序的目的

分析程序,是指注册会计师通过分析不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息作出评价。分析程序还包括在必要时对识别出的、与其他相关信息不一致或与预期值差异重大的波动或关系进行调查。

1.用作风险评估程序,以了解被审计单位及其环境。(必须实施)

分析程序可以帮助注册会计师发现财务报表中的异常变化,或者预期发生而未发生的变化,识别存在潜在重大错报风险的领域。分析程序还可以帮助注册会计师发现财务状况或盈利能力发生变化的信息和征兆,识别那些表明被审计单位持续经营能力问题的事项。

2.当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时,分析程序可以用作实质性程序。

在针对评估的重大错报风险实施进一步审计程序时,注册会计师可以将分析程序作为实质性程序的一种,单独或结合其他细节测试,收集充分、适当的审计证据。此时运用分析程序可以减少细节测试的工作量,节约审计成本,降低审计风险,使审计工作更有效率和效果。

3.在审计结束或临近结束时对财务报表进行总体复核。(必须实施)

在审计结束或临近结束时,注册会计师应当运用分析程序,在已收集的审计证据的基础上,对财务报表整体的合理性做最终把握,评价报表仍然存在重大错报风险而未被发现的可能性,考虑是否需要追加审计程序,以便为发表审计意见提供合理基础。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载