2008-12-27 16:23 来源:黄益雄

一、引言

我国自1980年恢复注册会计师审计制度以来,注册会计师行业在人员规模与素质、业务范围与收入、执业质量等方面取得了很大的发展。截至2006年4月30日,会计师事务所有5639家,执业注册会计师6.98万人。2005年度全行业业务收入达到183亿元,比2004年增长20%。2004年3月4日,中国注册会计师协会发布了《会计师事务所执业质量检查制度(试行)》。在当年开展的行业执业质量检查工作中,共组织760人对824家会计师事务所进行了检查,采取自律惩戒手段处理事务所268家,处理注册会计师280人,另移交有关部门进行行政处罚案件8起。在2005年会计师事务所执业质量检查中,全国各级注册会计师协会共组织了1000余人的检查力量对1400多家会计师事务所的执业质量进行了检查,移交财政部门处理处罚事务所111家。其中,有78家事务所已被财政部门做出相应的处罚,对138名注册会计师给予了社会公开谴责或行业通报批评。

以上数据表明,我国注册会计师行业的监管制度在逐步形成,而且力度在加大。从博弈论的角度看,监管者与被监管者(会计师事务所和注册会计师)存在着博弈关系。

二、文献回顾

李正龙(2001)对审计机关与被审计部门建立纯战略、混合战略博弈模型进行分析,得出审计机关的审计覆盖面不能低于2/3,审计成本越小,被审计部门采取欺骗行为的可能性越小;被审计部门因欺骗而获益的金额大于审计成本2倍时,其被审计的可能性会随着获益金额的增大而增加。姚海鑫等(2003)对上市公司会计监管从不完全信息静态博弈的角度,分析上市公司、中介部门、监管部门的行为动机及博弈均衡结果,说明在给定的制度安排下,各个行为主体的选择行为及其相互作用机理,指出了监管的制度安排具有极其重要的意义。

三、博弈模型与分析

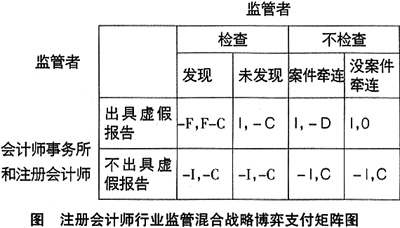

(一)会计师事务所执业质量检查监管博弈的基本假设

1.会计事务所和注册会计师有出具虚假报告的动机或外在压力,他们的纯战略是选择出具虚假报告或者不出具虚假报告。他们出具虚假报告所得到的额外收益为I(I>0),当不出具虚假报告时所得收益为-I。

2.监管者有责任对行业进行监管,他们监管的纯战略是检查或者不检查。他们的检查成本为C(C>0),包括监管者计划并实施检查所发生的一切费用,如果监管者不检查则节约成本为C。

3.会计师事务所和注册会计师出具了虚假报告后,被检查出将受处罚为F(F>0)。

4.在会计师事务所和注册会计师出具了虚假报告后,如果监管者又没有对其进行检查,这时有两种情况:一是受案件牵连或被人举报,使虚假报告被曝光(但此时尚未经核实且没有对会计师事务所和注册会计师进行处罚)。此时,监管者将被追究责任,受到的损失为D(D>0);二是会计师事务所和注册会计师出具的虚假报告未被发现,则监管者无得也无失。

根据以上假设,混合战略的行业监管博弈支付矩阵可表示如下图。

此结果具有普遍性。

再假设会计师事务所和注册会计师出具虚假报告的概率为P,不出具虚假报告的概率为1-P;监管者进行检查的概率为Q,不进行检查的概率为1-Q;如果会计师事务所和注册会计师出具了虚假报告,当监管者在进行检查时,虚假报告能够被发现的概率为R,因为技术水平等原因虚假报告没能被发现的概率为1-R;当监管者没有进行检查时,因案件牵连或者有人举报使会计师事务所和注册会计师出具的虚假报告被曝光的概率为W,没人举报或者案发的概率为1-W。

此时,会计师事务所和注册会计师与其监管者双方在混合策略下各自的预期收益分别为:

V1=P?{Q?[R?(-F)+(1-R)?I]+(1-Q)?[W?I+(1-W)?I]}+(1-P)?{Q?[R?(-I)+(1-R)?(-I)]+(1-Q)?[W?(-I)+(1-W)?(-I)]}=2PI-PQRI-PQRF-I (1)

V2=Q?{R?[P?(F-C)+(1-P)?(-C)]+(1-R)?[P?(-C)+(1-P)?(-C)]}+(1-Q)?{W?[P?(-D)+(1-P)?C]+(1-W)?[P?0+(1-P)?C]=PQRF+PQWD+PQC+C-WPD-CP-2QC (2)

上面(1)式对概率变量P求偏倒数,(2)式对概率变量Q也求偏倒数,再根据极值定理可知,偏倒数为零的点为极值点,也为混合策略的均衡点。

则双方混合策略下的博弈均衡点(P*,Q*)=〔2C/(RF+WD+C),2I/R(I+F)〕,即会计师事务所和注册会计师以P*的概率选择出具虚假报告,行业的监管者以Q*的概率实施监督检查。

(二)对模型求解的分析

根据上面求得的均衡解,对会计师事务所和注册会计师与其监管者可作进一步分析:

1.会计师事务所和注册会计师选择出具虚假报告的概率P*取决于五个因素F、R、W、D、C。如果加大对他们出具虚假报告的惩罚F,则他们出具虚假报告的概率P将降低;如果减小对他们出具虚假报告的惩罚F,则他们出具虚假报告的概率P会加大。

当会计师事务所和注册会计师出具虚假报告时,如果监管者检查时增大发现虚假报告的概率R时,即提高监督检查的质量和水平时,会计师事务所和注册会计师出具虚假报告的概率P也会降低;相反,如果监管者监督检查发现问题的概率R下降,如监管水平不高、检查经验不足、监督环境差等,被监管者出具虚假报告的概率P就会上升。

如果监管者不对企业进行监督检查,会计师事务所和注册会计师出具虚假报告时,若因案件牵连或者被人举报的概率W增大,则会计师事务所和注册会计师出具虚假报告的概率P将会降低。这表明一旦涉及会计师事务所和注册会计师的业务有关的案件,应实行继续追查制度,而相关知情者和社会公众对会计师事务所和注册会计师出具的虚假报告予以积极举报也是一种有效的监督。

若加重对监管者的责任损失D,使其有压力对会计师事务所和注册会计师进行有效监督,则出具虚假报告的概率P将会下降。也就是说,对监管者进行再监督将会降低会计师事务所和注册会计师出具虚假报告的概率P。

此外,监管者的监督成本C(或不监督时的节约成本)增大时,会使会计师事务所和注册会计师出具虚假报告的概率P上升,因为此时监管者进行监督检查的积极性会大大降低。

2.监管者的监督检查概率Q*取决于三个因素F、I、R。如果加大对会计师事务所和注册会计师出具虚假报告的惩罚力度F,将使监管者监督的概率Q降低,从而使不对会计师事务所和注册会计师进行监督的概率1-Q增大,因为此时它可能会偷懒或者搭便车。

会计师事务所和注册会计师出具虚假报告时所得到的额外收益I越大,监管者进行监督的概率Q会越大,因为此时会计师事务所和注册会计师出具虚假报告的动机和机会都很大,出具虚假报告水平也可能更高,因此监管者的监管责任也更重大。

监管者增大监督检查时发现出具虚假报告的概率R增大,即提高检查监督质量和水平时,监管者不检查的概率1-Q就会增大。这是由于监督水平提高和威慑作用,被监管者出具虚假报告的概率P会降低,使监管者不必经常去监督。

四、小结

通过上面对会计师事务所和注册会计师与其监管者的博弈分析,笔者得出如下一些结论或建议:

(一)为了使行业的监管更有效,需要科学地确定监督检查的比例问题

因为在会计师事务所和注册会计师与其监管者的博弈中,尽管注册会计师行业监管者处于强势地位,但由于信息不对称,就行业监管的博弈而言,占据优势的却是会计师事务所和注册会计师。2004年检查会计师事务所占当年所有事务所的18%,2005年的检查数量占年初事务所总数的26.1%,这些数据表明目前行业监督检查中的比例偏低,需要进一步扩大检查范围,这样才可能起到行业执业质量检查的威慑作用。

(二)对于会计师事务所和注册会计师来说,惩罚是一种有效的威胁,是抑制其出具虚假报告的有力杠杆

在每年行业审计质量检查的计划中,对有虚假报告的会计师事务所和注册会计师应加重处罚。比如,美国2002年通过的《萨班斯-奥克斯利法案》中如对故意进行证券欺诈的犯罪最高可判25年入狱,并可判罚500万至2500万美元的罚金;对故意破坏或捏造文件,阻止、防碍或影响联邦调查的行为,将处以罚款或判处20年入狱;会计师事务所的审计和复核工作底稿至少应该保存5年,任何故意违反此项规定的行为,将予以罚款或判处10年入狱。这一做法所体现的精神值得我国在行业监管中借鉴。

(三)不仅要增加行业监管人员的数量,还应提高从事监督检查的监管人员素质

2004年组织的760名检查人员中,抽调的注册会计师为565名,协会人员只有195名。数据表明,从事行业监管的专职人员偏少,难以完成日常的监管。同时,无论是注协还是财政部门,只要是新进的从事监管工作的人员,必须取得注册会计师证书,并须参加后续职业教育。

(四)建立确实可行的监管失职责任追究制度,保证监管制度能够有效实施

注册会计师协会的执业质量检查要接受财政部门的监督,财政部门的监督检查要向全国人大报告,而且,对工作不力、渎职的人员要追究其责任。