2009-04-23 14:27 来源:刘彤

【摘要】本文在分析现行上市公司业绩评价体系应用中存在问题的基础上,强调在上市公司业绩评价中应重视现金流量的辅助作用,并阐述了现金流量指标体系的构建及其应用,具有较强的针对性和现实意义。

业绩评价是对企业在一定期间内的经营管理活动过程及结果做出客观、公正和准确的综合判断,客观、公正和准确是对业绩评价的内在要求。但近年来,许多上市公司通过关联交易、资产重组、会计政策变更等手段,玩会计数字游戏,操纵利润,粉饰包装财务报表,使业绩评价背离了这一要求。其中固然有人为的主观因素,但客观地讲,利润作为衡量盈利能力的重要指标,其自身存在着这样一种可能——可以通过某些方式做得很漂亮,造成业绩评价失真。为此,辅之以现金流量评价,有利于“无情”地剥去其虚增的面纱。

一、上市公司业绩评价中存在的问题

目前,应用于上市公司业绩评价的最具代表性和影响力的系统是中联财务顾问有限公司和财政部统计评价司专家课题组建立的上市公司业绩评价系统。这一系统分层次设置了21个财务评价指标,以财务效益为核心,综合资产运营、偿债能力和发展能力等方面情况对业绩进行评价。分析这一评价系统的应用,可以发现以下问题:

(一)不重视现金流量信息

该系统除盈利现金保障倍数和现金流动负债比率指标以外,基本上是以会计利润为核心的财务指标系统。在权责发生制下,会计利润是在核算各个会计期间所实现的收入和为实现收入所应负担的费用基础上产生的,这便为上市公司操纵利润留下了较大空间,埋下了可能导致虚假利润的隐患。事实上,有的上市公司就是利用这种空间,如少计收入、多计费用或者相反,在会计期间转移利润或亏损,或隐瞒利润或亏损,从而导致虚假利润。

(二)企业对会计政策和会计处理方法的选择权助长了利用这种空间的可能性

上市公司的财务报告遵循公认的会计准则,而会计准则作为合约,具有刚性和不完全性,但它又是各方利益相关者博弈的结果。为了在利益相关者之间求得均衡,会计准则赋予了企业一定的会计政策和会计处理方法的选择权,2006年颁布的《企业会计准则》中,这一点表现得更为突出。这使会计准则的具体应用实际上已转化为企业选择会计政策和会计处理方法,出现报表编制者出于自身利益的需要,利用委托人和代理人的信息不对称,使用这种选择权来调整财务数据。

(三)现行的上市公司业绩评价指标标准值不能体现出行业差异

现行的上市公司业绩评价指标标准值是根据全社会所有企业的当年实际运行数据测算而制定的一个统一的标准值,其用于所有上市公司跨行业评价的优点是:避免了制定评价标准样本少的不足,能够反映上市公司业绩在全社会企业中所处的水平,使业绩评价的现实意义增强;但其不足是:上市公司的行业特性和规模大小不同,其财务指标数值间会存在不小的差异,有的不具有可比性。譬如,中联财务顾问有限公司等部门组成的专家课题组评出的2005年业绩百强上市公司排行榜中,资源型行业的上市公司的表现最为抢眼,一共有54家入选,占据了2005年业绩百强上市公司的半壁江山。其中有石油石化行业21家,金属非金属行业18家,煤炭采选行业8家,电力蒸汽热水的生产和供应行业7家。这些行业占据了资源优势,与不具有资源优势的其他行业,缺乏比较的基础。因此,以统一的标准值作为依据来评价基础差异较大的行业,其结果难以客观、公正、准确地反映经营业绩的真实排位情况。

基于以上分析,在上市公司业绩评价中应强化现金流量的应用,以弥补和校正以会计利润为核心的财务指标在业绩评价中的不足。

二、现金流量在业绩评价中的重要性

现金流量以收付实现制为基础,反映了企业一定时期现金及现金等价物的流入和流出量,即企业一定时期实际结余和可动用的资金量。与以权责发生制为核算基础的利润指标相比较,其优点是:现金流量信息不存在任何假设与估计,不易被经营管理者所歪曲,因而能够更加客观、真实地反映公司盈利的质量。现金流量反映了企业的支付能力,在一定程度上反映了企业的盈利能力。可以想象,一个企业有盈利而没有支付能力,其盈利质量状况是一种什么样子!在现实中,蓝田股份、银广厦等造假公司的财务报表显示其利润与现金流量相背离,绩优企业的现金流却十分紧张,甚至经营现金流量为负值,这种现象被投资者和债权人等利益相关者发现后便引起了疑问,从而重视起现金流量,希望通过现金流量来评价公司真实的财务状况和经营成果。之所以现金流量为投资者、债权人等利益相关者所关注,是因为对投资者来说,其最关心的是投资能否获得回报及投资额能否转让;而对债权人来说,其最关心的是能否获取利息和到期偿还本金。二者关心所指均与现金流量有关,共同指向公司是否具有充足的现金,尤其是经营活动中产生的现金。据此,投资者和债权人等利益相关者可断定自身的切实利益是否能够得到确实保障。

因此,在上市公司业绩评价中应重视现金流量的作用。也就是说,要强化现金流量指标评价的辅助作用,使现行的以会计利润为核心的财务指标体系的评价更为全面、客观、公正、准确。毕竟现金流量和会计利润从两个不同的角度反映了不同的会计信息,二者结合可以拾遗补缺、功能互补、相得益彰。刘旻对沪市上市公司公布的会计盈余和经营活动现金流量的信息含量进行了实证研究,结果也证明了这一点。我国上市公司所公布的会计盈余和经营活动现金流量都能向投资者传递决策信息。两者包含的信息量存在一定区别,各有侧重点。与经营活动现金流量相比,会计盈余对投资者决策行为的解释力更强,其信息含量也更丰富。前述蓝田股份、银广厦的事例也揭示了这样的道理。

三、现金流量在上市公司业绩评价中的具体应用

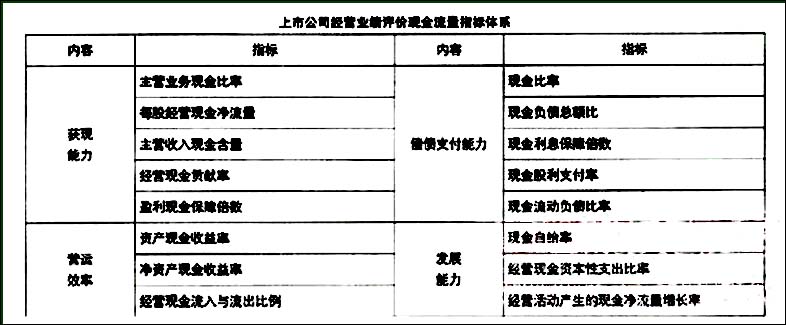

要在上市公司业绩评价中应用现金流量,首先需要科学地构建现金流量指标评价体系。笔者主要围绕上市公司经营活动产生的现金净流量这个核心,依据资产负债表、利润表和现金流量表提供的数据,从获现能力、偿债支付能力、营运效率和发展能力四个方面进行构建。

(一)从获现能力方面来讲

获现能力是现金流量指标最重要的方面,它反映上市公司利用资源获取现金的能力。资源可以是销售收入、总资产、净营运资金、净资产或普通股数。传统的盈利能力指标如净资产收益率和主营业务利润率等存在着只能评价企业盈利能力的“数”量、不能评价企业盈利能力的“质”量的缺陷,不能反映伴随着现金流入的盈利状况。因此,评价企业的盈利能力时,获现能力指标显得十分必要。

(二)从偿债支付能力方面来讲

偿债支付能力是指上市公司的现金流量能够偿还债务和满足现金性支出的能力。其内容主要包括:偿还本金和利息支付的现金、支付日常经营性现金支出及现金股利等。

(三)从营运效率方面来讲

营运效率反映了上市公司对资产管理的水平和利用效率,表明了资产的质量状况。资产营运效率的提高,意味着上市公司以等量资产创造出较多的现金收益。

(四)从发展能力方面来讲

发展能力是指上市公司通过自身的经营活动,不断扩大和积累而形成的发展潜能。它能预测公司未来现金流量状况及变化趋势。上市公司经营业绩评价现金流量指标体系如上表所示:

上表中,获现能力指标是对以资产负债表、利润表数据为依据的财务效益状况和资产质量状况评价的补充;偿债支付能力指标是对以资产负债表数据为依据的偿债能力及支付能力评价的补充;营运效率是对以资产负债表和利润表数据为依据的资产质量状况评价和财务效益状况的补充,公司的营运效率较高,也意味着其具有发展势头;发展能力是对以资产负债表、利润表数据为依据的未来发展状况评价的补充。可以说,现金流量指标评价体系从现金流入量、现金流出量和现金净流量的角度对上市公司经营业绩进行评价,作为现行财务指标体系评价的辅助体系,与之形成了一个有机的整体。

在具体应用时,应考虑各个行业的特点,分四步来操作。一是计算上市公司所在行业的现金流量指标;二是计算各现金流量指标的平均值、最大值和最小值;三是进行初步判断,以该现金流量指标的平均值作为标准值,以最大值和最小值作为该指标的上、下限,高于行业标准值为较好,低于行业标准值为较差,得出辅助评价结果;四是将财务指标评价体系和现金流量指标评价体系的评价结果进行分析,得出评价结论。

需要重复强调的是,现金流量指标体系评价突出了客观性,但欠缺综合性,应用时应将现金流量指标和会计利润指标进行有机结合,以适应我国当前证券市场环境和上市公司的经营特点,更全面、更客观地评价上市公司的经营业绩,使评价结果减少失真,更加具有可比性和实际意义。