һ�������¡��ϲ�����(���Խ�)�Ҳ���һ���˰������˰����ҵ�������������ز�������ҵ�����Լ������ķ��ز���Ŀ

����ij��ҵΪһ����˰������2018������2016��6�º��¹���İ칫¥һ����ȡ��ȫ���ۿ�ͼ������5550��Ԫ��������ֵ˰ר�÷�Ʊ������ʱ����һ���˰����������˰��11%������ԭֵ4500��Ԫ��Ԥ����5%;���»������칫�õ��ԡ��Ҿߵ�1170��Ԫ��ȡ����ֵ˰ר�÷�Ʊ���ڵ�����֤��

��������ߡ�

1��һ����˰��ת�����²�����������һ���˰������

(1)2016��4��30��ǰȡ��(�����Խ�)�IJ�����

(2)2016��5��1�պ�ȡ��(�����Խ�)�IJ�����

Ӧ�ڲ��������ڵ����ܵ�˰����Ԥ��˰��ڻ������ڵ����ܹ�˰�����걨��˰���粻�������ڵ���������ڵ�һ�µģ�Ӧ�ڻ������ڵ����ܵ�˰����Ԥ��˰��ڻ������ڵ����ܹ�˰�����걨��˰������Ԥ��������д����ֵ˰Ԥ��˰�������

2��Ӧ�������м��㹫ʽ����Ԥ��˰���Ӧ��˰��

Ԥ��˰��=(�յ���ȫ���ۿ�ͼ������-����������ԭ�ۻ���ȡ�ò�����ʱ)÷(1+5%)��5%��

Ӧ��˰��=����˰��-����˰��-Ԥ��˰��

����˰��=�յ���ȫ���ۿ�ͼ������÷(1+11%)��11%

����˰��=֧����ȫ���ۿ�ͼ������÷(1+����˰��)������˰�ʡ�

��Ӧ��˰����㡿

Ԥ��˰��=(5550-4500)÷(1+5%)��5%=50��Ԫ

����˰��=5550÷(1+11%)��11%=550��Ԫ

����˰��=1170÷(1+17%)��17%=170��Ԫ

Ӧ��˰��=550-170-50=330��Ԫ

���������

1��������Ӧ��˰�����롶��ֵ˰��˰�걨��(һ����˰������)������һ(�������������ϸ)

�ڵ�4��“˰��11%”��“������ֵ˰ר�÷�Ʊ”�µĵ�1��“���۶�”�����벻��˰���۶�50000000Ԫ����2��“����(Ӧ��)˰��”��������������˰��5500000Ԫ;�ڵ�4��“˰��11%”��“�ϼ�”�µĵ�9��“���۶�”�����벻��˰���۶�50000000Ԫ����10��“����(Ӧ��)˰��”��������������˰��5500000Ԫ����11��“��˰�ϼ�”�������˰�ϼƽ��55500000Ԫ����12�����۳���“���������������ʲ��۳���Ŀ����ʵ�ʿ۳����”��д0(��ͼ1)��

ͼ1

2����д����ֵ˰��˰�걨��(һ����˰������)��������(���ڽ���˰����ϸ)

�ڵ�2��“���У�������֤����ұ����걨�ֿ�”��“����”�������1�ݣ�“���”����ȡ�õ���ֵ˰ר�÷�Ʊ����˰���10000000Ԫ��“˰��”����ȡ�õ���ֵ˰ר�÷�Ʊע����˰��1700000Ԫ���ڱ���û�з�����������˰�������£��ڵ�1��“��֤�������ֵ˰ר�÷�Ʊ”����12��“�����걨�ֿ۽���˰��ϼ�”�͵�35��“������֤�������ֵ˰ר�÷�Ʊ”������Ӧ�ķ���������˰��(��ͼ2)��

ͼ2

������д���DZ�����֤�����������ֵ˰ר�÷�Ʊ(���������걨�ֿ۵ġ�δ�걨�ֿ۵ĺʹ��ֿ۵�)

3����д�����ڵֿ۽���˰��ṹ��ϸ����

��������֤�ֿ۵Ľ���˰���ͬ˰����д�ڱ�������Ӧ���Σ�����ȡ�õ���ֵ˰ר��ƱΪ17%�Ľ��Ӧ��“17%˰�ʵĽ���”��һ��Ŀ��Ӧ���ε�“���”������10000000Ԫ��˰��������1700000Ԫ(��ͼ3)��

ͼ3

4����д����ֵ˰��˰�걨��(һ����˰������)��������(˰��ּ������)

������û�з����۳�˰�������£���4��“���۲�����Ԥ������˰��”��1��“�ڳ����”��д0;��2��“���ڷ�����”��д������ı���Ԥ��˰��500000Ԫ;��3��“����Ӧ�ּ�˰��”��д�ڳ�����뱾�ڷ�����֮��500000Ԫ�����ڱ���Ӧ��˰��Ϊ3800000Ԫ������500000Ԫ����˱��ڷ�����Ӧ�ּ�˰���ȫ��ּ�����4��“����ʵ�ʵּ�˰��”����д500000Ԫ����5��“��ĩ���”��д����Ӧ�ּ�˰����ʵ�ʵּ�˰��֮��0���������пɿ۳���˰������۳����(��ͼ4)��

ͼ4

5����д����ֵ˰��˰�걨��(һ����˰������)������

����“һ����Ŀ”�µ�“������”��11��“����˰��”����д��������˰��5500000Ԫ����12��“����˰��”����д���ڽ���˰��1700000Ԫ���ڱ���û����������˰�������£���17��“Ӧ�ֿ�˰��ϼ�”��д���ڽ���˰��1700000Ԫ,�ڱ�������˰��5500000Ԫ���ڽ���˰��1700000Ԫ��ǰ���£���18��“ʵ�ʵֿ�˰��”��д���ڽ���˰��1700000Ԫ����19��“Ӧ��˰��”����д��������˰�������˰��֮��3800000Ԫ����Ԥ�ɵ�˰����500000Ԫ�����27��“�����ѽ�˰��”����28��“�ִ�Ԥ��˰��”����32��“Ӧ��˰��ϼ�”����дӦ��˰��3300000Ԫ���ڱ���û�з�������˰�������£���34��“����Ӧ��(��)˰��”����дӦ��˰��3300000Ԫ(��ͼ5)��

ͼ5

���������¡��ϲ�����(�Խ�)�Ҳ���һ���˰������˰����ҵ�������������ز�������ҵ�����Լ������ķ��ز���Ŀ

����ij��ҵΪһ����˰�ˣ���2018������2016��6�º��Խ��ij���һ����ȡ��ȫ���ۿ�ͼ������11655000Ԫ��������ֵ˰ר�÷�Ʊ������ʱ����һ���˰����������˰��11%;���»������칫�õ��ԡ��Ҿߵ�5850000Ԫ��ȡ����ֵ˰ר�÷�Ʊ���ڵ�����֤��

��������ߡ�

(1)һ����˰��ת�����²�����������һ���˰������

��2016��4��30��ǰ�Խ��IJ�����

��2016��5��1�պ��Խ��IJ�����

Ӧ�ڲ��������ڵ����ܵ�˰����Ԥ��˰��ڻ������ڵ����ܹ�˰�����걨��˰���粻�������ڵ���������ڵ�һ�µģ�Ӧ�ڻ������ڵ����ܵ�˰����Ԥ��˰��ڻ������ڵ����ܹ�˰�����걨��˰��

(2)Ӧ�������м��㹫ʽ����Ԥ��˰���Ӧ��˰��

Ԥ��˰��=�յ���ȫ���ۿ�ͼ������÷(1+5%)��5%��

Ӧ��˰��=����˰��-����˰��-Ԥ��˰��

����˰��=�յ���ȫ���ۿ�ͼ������÷(1+11%)��11%

����˰��=֧����ȫ���ۿ�ͼ������÷(1+����˰��)������˰�ʡ�

��Ӧ��˰����㡿

Ԥ��˰��=1165.5÷(1+5%)��5%=55.5��Ԫ

����˰��=1165.5÷(1+11%)��11%=115.5��Ԫ

����˰��=292.5÷(1+17%)��17%=42.5��Ԫ

Ӧ��˰��=115.5-42.5-55.5=17.5��Ԫ

���������

1��������Ӧ��˰�����롶��ֵ˰��˰�걨��(һ����˰������)������һ(�������������ϸ)

��4��“˰��11%”��“������ֵ˰ר�÷�Ʊ”�µĵ�1��“���۶�”�����벻��˰���۶�10500000Ԫ����2��“����(Ӧ��)˰��”��������������˰��1155000Ԫ;�ڵ�4��“˰��11%”��“�ϼ�”�µĵ�9��“���۶�”�����벻��˰���۶�10500000Ԫ����10��“����(Ӧ��)˰��”��������������˰��1155000Ԫ����11��“��˰�ϼ�”�������˰�ϼƽ��11655000Ԫ����12�����۳���“���������������ʲ��۳���Ŀ����ʵ�ʿ۳����”��д0(��ͼ1)��

ͼ1��

2����д����ֵ˰��˰�걨��(һ����˰������)��������(���ڽ���˰����ϸ)

�ڵ�2��“���У�������֤����ұ����걨�ֿ�”��“����”�������1�ݣ�“���”����ȡ�õ���ֵ˰ר�÷�Ʊ����˰���2500000Ԫ��“˰��”����ȡ�õ���ֵ˰ר�÷�Ʊע����˰��425000Ԫ���ڱ���û�з�����������˰�������£��ڵ�1��“��֤�������ֵ˰ר�÷�Ʊ”����12��“�����걨�ֿ۽���˰��ϼ�”�͵�35��“������֤�������ֵ˰ר�÷�Ʊ”������Ӧ�ķ���������˰��(��ͼ2)��

ͼ2

3����д�����ڵֿ۽���˰��ṹ��ϸ����

��������֤�ֿ۵Ľ���˰���ͬ˰����д�ڱ�������Ӧ���Σ�����ȡ�õ���ֵ˰ר��ƱΪ17%�Ľ��Ӧ��“17%˰�ʵĽ���”��һ��Ŀ��Ӧ���ε�“���”������2500000Ԫ��˰��������425000Ԫ(��ͼ3)��

ͼ3

4����Ԥ��˰�����롶��ֵ˰��˰�걨��(һ����˰������)��������(˰��ּ������)

��4��“���۲�����Ԥ������˰��”��1��“�ڳ����”��д0;��2��“���ڷ�����”��д������ı���Ԥ��˰��555000Ԫ;��3��“����Ӧ�ּ�˰��”��д�ڳ�����뱾�ڷ�����֮��555000Ԫ�����ڱ���Ӧ��˰��Ϊ1155000Ԫ������555000Ԫ����˱��ڷ�����Ӧ�ּ�˰���ȫ��ּ�����4��“����ʵ�ʵּ�˰��”����д555000Ԫ����5��“��ĩ���”��д����Ӧ�ּ�˰����ʵ�ʵּ�˰��֮��0(��ͼ4)��

ͼ4��

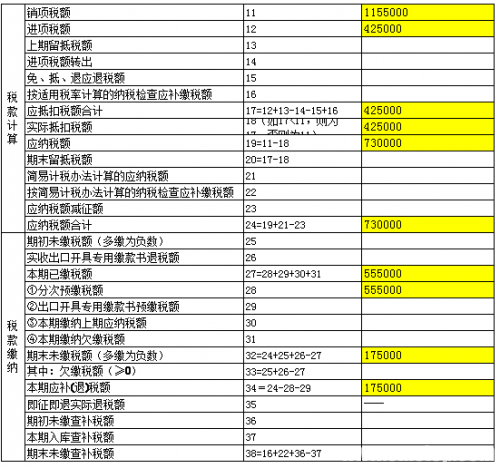

5����д����ֵ˰��˰�걨��(һ����˰������)������

����“һ����Ŀ”�µ�“������”��11��“����˰��”����д��������˰��1155000Ԫ����12��“����˰��”����д���ڽ���˰��425000Ԫ���ڱ���û����������˰�������£���17��“Ӧ�ֿ�˰��ϼ�”��д���ڽ���˰��425000Ԫ,�ڱ�������˰��1155000Ԫ���ڽ���˰��425000Ԫ��ǰ���£���18��“ʵ�ʵֿ�˰��” ��д���ڽ���˰��425000Ԫ����19��“Ӧ��˰��”����д��������˰�������˰��֮��730000Ԫ����Ԥ�ɵ�˰����555000Ԫ�����27��“�����ѽ�˰��”����28��“�ִ�Ԥ��˰��”����32��“Ӧ��˰��ϼ�”����дӦ��˰��175000Ԫ���ڱ���û�з�������˰�������£���34��“����Ӧ��(��)˰��”����дӦ��˰��175000Ԫ(��ͼ5)��

ͼ5��