新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

在《财务成本管理》的期权估价这章中,不少内容都是理论上的模型和方法,有各种假设条件与复杂的计算公式,但这章很容易结合具体的实务出题,而实物期权正好能把理论与实务相结合,是重点内容。

下面结合正保会计网校的注会考试网上辅导班的授课内容,梳理这三大实物期权的知识点。如果觉得学习难度较大,建议多次听课,直到把问题弄明白,网校辅导课不限次数播放。

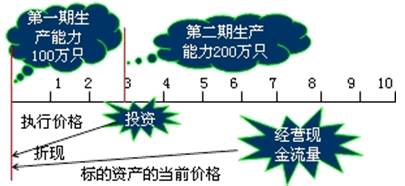

一、扩张期权——扩张还是不扩张的选择权

扩张期权是指取得后续投资机会的权利。如果他们今天不投资,就会失去未来扩张的选择权。

扩张期权

如上图,第二期生产的投资就相当于期权的执行价格,执行价格折现之后就是该扩张期权当前的价值。第一期投资的净现值和扩张期权价值放在一起考虑,可以对该项扩张期权的取舍做出决策。决策原则为:

一期净现值+扩张期权价值>0,一期项目可行

一期净现值+扩张期权价值≤0,一期项目不可行

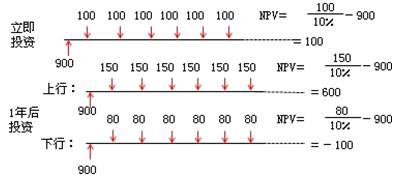

二、时机选择期权——立即投资还是延迟投资的选择权

从时间选择来看,任何投资项目都具有期权的性质。立即投资的项目就是即将到期的期权,而延迟一定期间再投资的项目,就是未到期的期权。面对一个项目,考虑是否投资时就相当于考虑是否买入一份股票,因此,是否投资一个项目的选择权属于看涨期权。时机选择期权的决策问题其实就是:某一个项目是立即投资,还是延期投资。

对时机选择期权的决策,一般使用二叉树定价模型作为基本思路,如下图:

时机选择期权

图中有“立即投资”与“1年后投资”两个选择,出现三种情况:立即投资会出现一种情况,而一年后投资会出现上行与下行两种情况。计算这三种情况的项目净现值是做出时机选择期权决策的依据。时机选择期权的决策原则是:

含有期权的项目净现值>立即执行的净现值——应当等待

含有期权的项目净现值<立即执行的净现值——不应当等待

三、放弃期权——对某一个项目放弃还是不放弃的选择权

和时机选择期权不同,放弃期权属于看跌期权。 放弃期权的决策方法一般使用多期二叉树方法:

1、计算未考虑期权因素的项目净现值。

2、采用二叉树方法计算放弃决策的期权价值。

(1)确定上行乘数和下行乘数。

(2)确定上行概率和下行概率

(3)构造销售收入二叉树

(4)构造营业现金流量二叉树

(5)确定未调整的项目价值

(6)确定调整的项目价值——各节点现金流量现值(项目价值)不能低于残值。

3、确定最佳放弃策略:

如果考虑了放弃期权的价值之后,该投资项目净现值为正,则可以投资改项目,否则放弃投资该项目。

在正保会计网校注会考试网上辅导班中,各位老师会举出典型例子详细讲解这三大实物期权,让学员更容易理解和掌握。另外,建议大家在听课并把相关原理弄清楚之后,一定要亲自动手做题,这样更利于对三大实物期权的理解和掌握。

推荐栏目:注册会计师试题 注册会计师准考证打印

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载