新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

在注册会计师考试《财务成本管理》的复习中,对企业的总杠杆系数的学习主要是结合定义公式理解含义,再就是记住并能运用其公式计算和答题。总杠杆系数的很多知识点都被包含在经营杠杆和财务杠杆中,在复习这两个杠杆系数的时候掌握即可。

一、总杠杆系数定义公式

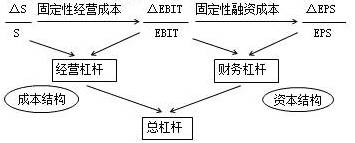

总杠杆是由于固定性经营成本和固定性融资成本的共同存在而导致的每股收益变动率大于营业收入变动率的杠杆效应。如下图:

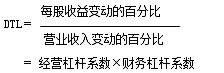

从上述公式可以看出,先分别求出每股收益和营业收入的变动率,再求两个变动率的商就可以得出总杠杆系数,表示营业收入的变化能在多大程度上导致每股收益的变化,假设总杠杆系数为3,则表明营业收入增加10%,每股收益增加30%.

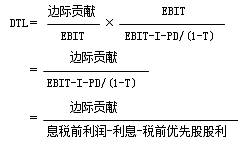

二、总杠杆系数的计算公式

在回答相关计算的题目时,只要能记住公式,把相关数据代入公式计算就可以了。

总杠杆系数=财务杠杆系数×经营杠杆系数

三、相关因素变化对总杠杆系数的影响

凡是影响经营杠杆系数和财务杠杆系数的因素都会影响总杠杆系数,而且影响方向是一致的。

在正保会计网校听老师讲课,可以比较省力地学习和理解重难点,同时,学员们还可以使用网校的注册会计师考点汇编电子书进行重难点的学习,这本电子书精选高频考点,有针对性地向学员讲解这些高频考点,让复习备考更高效。

推荐栏目:注会

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载