新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

下文为2020年中级《审计专业相关知识》第二部分第三章第一、二节的知识点,还未开始2021年中级审计师考试备考的同学可参考以下内容,提前学习,其他章节内容小编将为大家陆续更新,请大家持续关注!

")

第一节 资本成本

知识点:资本成本的作用

1.资本成本的含义

(1)资本成本是投资资本的机会成本;

(2)资本成本可看成投资者(或证券购买者)应得的必要报酬(率);

(3)资本成本决定于资本市场;

(4)企业风险越大、投资者应得的必要报酬越高,从而资本成本也越高。

【提示】资本成本通常用相对数表示。

2.资本成本的作用——投资决策、筹资决策

(1)评价投资项目和进行投资决策的依据——预期报酬率(内部报酬率)>资本成本,项目可行;

(2)选择筹资方式、进行资本结构决策和选择最佳筹资方案的依据。知识点:个别资本成本测算

(一)公司债券与银行借款的资本成本

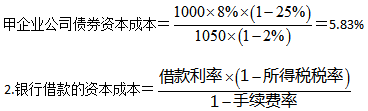

【示例】甲企业按1050万元发行债券1000万元,筹资费用率2%,期限3年,债券票面利率8%,假设所得税税率为25%。则:

如果借款手续费率忽略不计,则:

银行借款资本成本=借款利率×(1-所得税税率)

【示例】甲企业向银行借款1000万元,手续费率为1%,期限3年,借款利率为6%,假设所得税率为25%。则:

(二)普通股的资本成本

1.股利估价模式(“股票投资收益率”公式的应用)

(1)固定股利政策(零增长股票):Ke=D0/P0

【提示】P0不是发行价格(筹资总额),是净筹资额(发行价格-筹资费用)。

【示例】甲企业上一期股利D0=3元,预计长期的股利增长率g=5%;假定增发新股的发行价为32元,每股发行费用为2元,则:

2.资本资产定价模型

Ke=Rf+β×(Rm-Rf)

(三)留存收益的资本成本

1.留存收益:盈余公积和未分配利润,属于普通股权益,相当于普通股股东用所获利润对公司的再投资。

2.留存收益资本成本的性质:留存收益投资于其他同等风险项目的投资报酬,即机会成本。

3.测算方法与普通股成本相同,只是筹资费用为0。

知识点:加权平均资本成本测算

1.加权平均资本成本是各单项筹资方式资本成本的加权平均数,权数是各种资本在全部资本中的比例,可选用账面价值权数、市场价值权数、目标价值权数。

2.加权平均资本成本用于衡量企业的资本成本水平,是企业确定理想资本结构的依据。

第二节 投资现金流量

1.投资现金流量是指一项投资方案引起的未来一定期间所发生的现金收支。

2.由于财务决策必须考虑货币时间价值,因此,企业投资决策中,评价项目可行性的基础是现金流量而非会计利润。

【提示】债券、股票投资现金流量估计以及项目投资现金流量估计的具体内容参见“第三节证券投资决策”和“第四节 项目投资决策”。

以上内容均来自正保会计网校2020年审计师辅导班老师讲解内容,成为付费学员就可查看更多讲义、习题与课程!网校老师帮你抓重点、提炼考点!快去入手吧!立即购买>>

相关阅读:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载