新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

每年税务师考试前,我们老师都建议大家做做历年的税务师试题!根据网校论坛学员反馈,小编整理了2020年税务师《财务与会计》试题(考生回忆版),快看看!

4.企业采用售后回购方式销售商品时,回购价格高于原销售价格之间的差额,在回购期内按期分摊时应计入的会计科目是( )。

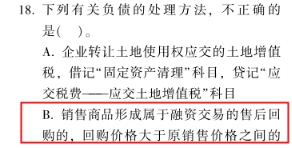

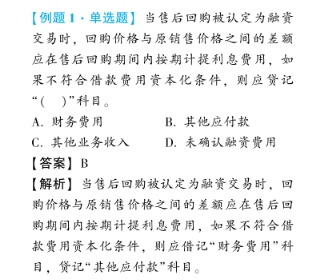

A.主营业务成本

B.财务费用

C.销售费用

D.主营业务收入

【参考答案】B

【参考解析】回购价格高于原销售价格的,作为融资交易处理,二者的差额属于融资费用,在回购期内按期分摊确认为财务费用。

【点评】本题考核“售后回购”这个知识点。该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2020年税务师考试辅导《财务与会计》中均有体现:陈楠老师【无忧通关班】基础精讲第十六章第08讲;陈楠老师【高效实验班】基础精讲第十六章第08讲,习题强化第七部分第02讲;赵玉宝老师【超值精品班】基础精讲第十六章第05讲;习题强化第十六章第02讲;黄坤老师【VIP签约特训班】逐章精讲流动负债(2020.7.27),魔法训练营第十四章多选题至第十七章单选题(2020.9.19);黄坤老师【点题密训班】刷题密训第十四章(2)至第十七章(1)习题讲解(2020.9.22),考点突破第14讲;VIP签约特训班预测试题(一)综合分析题第1题第6小问;无忧通关班班预测试题多选题第53题;高效实验班模拟试卷(二)综合分析题第1题第2小问;超值精品班模拟试卷(二)综合分析题第1题第2小问;点题密训班模拟试卷(二)综合分析题第2小问、预测试题(一)综合分析题第1题第6小问;陈楠老师2020年《财务与会计·应试指南》第255页知识点、261页第18题;2020年《财务与会计·经典题解》第213页例题1等。

陈楠老师《应试指南》:

《经典题解》:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载