2009-04-14 17:46 来源:朱仙波

【摘要】所得税会计是财务会计的一个重要组成部分。2006年2月财政部正式发布了《企业会计准则第18号——所得税》,新所得税会计准则与旧制度相比有一定的变化,这些变化对我国所得税会计处理有很大的影响。

财政部于2006年2月正式发布了《企业会计准则第18号——所得税》,新准则充分体现了与国际会计准则的趋同,新准则与旧制度相比主要在所得税的核算方法、核算对象、由纳税影响会计法下递延税款法改变为资产负债表债务法、计税基础等方面发生了较大变化,这些变化对我国的会计改革有一定的启示。

一、核算方法的改变

旧制度所得税核算方法有应付税款法和纳税影响会计法两类;纳税影响会计法又可分为递延法和债务法两种;债务法下还可分为收益表债务法(即原准则下的债务法)和资产负债表债务法。按照新准则规定,所得税核算方法由原会计制度的应付税款法和纳税影响法下的递延法、收益表债务法,改为纳税影响会计法下的资产负债表债务法。

二、所得税核算注重的对象由原来的永久性差异、时间性差异转为暂时性差异

永久性差异和时间性差异是从利润表的角度考察税前会计利润与应纳税所得额之间的差异;而暂时性差异是从资产负债表的角度考察资产、负债的账面价值与其计税基础之间的差异,两者有很大差别。

三、在纳税影响会计法下,时间性差异对未来所得税的影响,反映在“递延税款”中;在资产负债表债务法下,暂时性差异对未来所得税的影响,分别反映在“递延所得税资产”和“递延所得税负债”中

在新准则下,所得税会计的目的是通过比较资产、负债等项目按照企业会计准则确定的账面价值与按照税法确定的计税基础之间的差异,将该差异的所得税影响确认为递延所得税资产或递延所得税负债,并在此基础上确定所得税费用。因此,在所得税核算采用资产负债表债务法下,核心问题是掌握“暂时性差异”和“资产负债表债务法”。

四、新准则从资产和负债的定义出发明确了资产和负债的计税基础

计税基础是新准则中最基础、最重要的概念之一。按准则中的定义,计税基础是一项资产或负债据以计税的基础。

(一)资产的计税基础。指企业收回资产账面价值的过程中,计算应税所得额时按照税法规定可以自应税经济利益中抵扣的金额。如果这些经济利益不需要纳税,那末该资产的计税基础即为其账面价值

例如:企业于20×7年1月1日购入一项固定资产,取得时按照会计规定及税法规定确定的成本均为400万元,企业预计该项固定资产的使用年限为8年,税法规定该类固定资产的折旧年限为5年,净残值为0,会计核算及计税时均按照直线法计提折旧,则在取得该项资产的当年年末,该资产的计税基础为320万元,即按照税法规定可以通过折旧或最终处置时从未来期间的应税经济利益中抵扣的金额。通俗地说,资产的计税基础就是将来收回资产时可以抵税的金额。

(二)负债的计税基础。指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额

例如:企业销售商品后承诺提供3年的免费保修,按照会计准则规定,企业在销售商品期间,在确认销售收入的同时,应估计该项保修义务的金额,并作为预计负债确认。按照税法规定,有关的保修费用只有在实际发生时才能够税前扣除。企业当期如果按照会计准则规定确认了100万元的预计负债,而该项保修义务预计在以后3年逐期发生,则按照税法规定,有关的保修费用在实际发生时可从税前扣除,即未来期间可从税前扣除的金额总计为100万元,则该项负债的计税基础=该项负债的账面价值100万元-未来期间按照税法规定可予抵扣的100万元=0。通俗地说,负债的计税基础就是将来支付时不能抵税的金额。

五、新准则引进了暂时性差异

新准则颁布前,企业在进行所得税会计处理时,可以选择应付税款法,也可以选择纳税影响会计法中的递延法或损益表债务法。在会计实务处理中我国大多数企业采用了应付税款法,即在按照税法规定计算应交所得税的同时,以相同的数额确认所得税费用。这样企业就不需要确认时间性差异对未来所得税的影响,避免了复杂的纳税调整。新准则要求企业采用资产负债表债务法,摒弃了应付税款法和纳税影响法下的递延法、损益表债务法。

资产负债表债务法侧重于暂时性差异,其内容本身比时间性差异广泛得多,因此,新准则首次引进了暂时性差异的概念。暂时性差异是指资产或负债的账面价值与其计税基础之间的差额。 根据暂时性差额对未来期间应税金额影响的不同,暂时性差异分为应纳税暂时性差异和可抵扣暂时性差异。

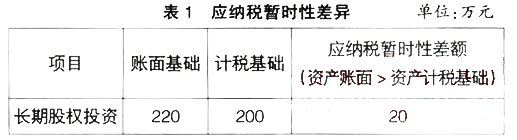

应纳税暂时性差异,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生应税金额的暂时性差异。资产的账面价值大于其计税基础或负债的账面价值小于其计税基础时,会产生应纳税暂时性差异,应确认递延所得税负债。

例如:甲公司于2005年年末长期股权投资账面余额为220万元,其中原始投资成本为200万元,按权益法确认投资收益20万元,没有计提减值准备,则长期投资账面价值为220万元;按税法规定,可以在税前抵扣的是初始投资成本,其计税基础为200万元。因此,长期投资账面价值220万元与计税基础200万元的差额,形成暂时性差异20万元;因资产的账面价值大于其计税基础,形成应纳税暂时性差异。(表1)

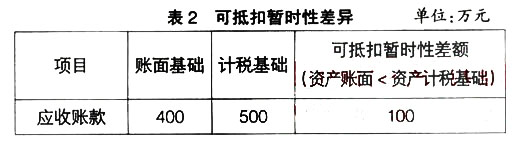

可抵扣暂时性差异,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异。资产的账面价值小于其计税基础或负债的账面价值大于其计税基础时,会产生可抵扣暂时性差异。

例如:甲公司2005年年末应收账款账面余额500万元,已提坏账准备100万元,则应收账款账面价值为400万元;因在确认应收账款时已作为收入交纳所得税,在收回应收账款时不用再交税,即可抵扣500万元,其计税基础为500万元。账面价值400万元与计税基础500万元的差额,形成暂时性差异100万元;因资产的账面价值小于其计税基础,形成可抵扣暂时性差异。(表2)

时间性差异一定是暂时性差异,但暂时性差异并不都是时间性差异。如企业重估资产增值,会计上调整相关账户,增值部分以后可以计提折旧,但是税法不允许该部分折旧在税前列支。这是暂时性差异但不是时间性差异,原因在于资产增值收益计入资产负债表的权益类,而不是计入损益表。