新用户扫码下载

新用户扫码下载CPA?不能仅仅是学过!

正保封闭班,伴您备考注会的每一天。

Hi~我是每天都在想你的正小保~

正保封闭班已经开班一段时间了,小保我呀,看着有的同学做题始终不能get出题老师的点,也是十分的着急,今天就来敲黑板,重点说说学过的知识点怎么吸收,并且转化为做题的能力!

注会的通过率低,不是知识点本身难啊!是因为考过的每一道题没有被好好吸收!

一、集中时间办大事

过于零散的学习=没有学,我们从小听到过最多的就是:一天背10个单词,一年后就记住了3600个单词,那么结局呢?小保我就记得第一个单词abandon抛弃、放弃,第二个都想不起来,所以把学习这件事分的过于零散,就和没学是一样的。注会封闭班集中时间办大事,重回“高考冲刺100天”,一鼓作气拿下注会!

二、一道题?它不仅仅是一道题!

【例题·单选题】(2020年)甲公司为生产重型设备的企业,拥有库存商品M型号设备和N型号设备。2×19年末库存商品M、N账面余额分别为2 000万元和1 000万元,可变现净值分别为2 400万元和800万元,M、N均属于单项金额重大的商品,不考虑其他因素,2×19年12月31日资产负债表列示存货的金额为( )。 A.3 000万元 B.2 800万元 C.3 200万元 D.3 400万元 【正确答案】B 【答案解析】M型号库存商品的账面余额2 000万元,可变现净值是2 400万元,不需要计提减值准备,因此在期末报表中列示的金额是2 000万元;N型号库存商品的账面余额是1 000万元,可变现净值为800万元,需要计提减值准备200万元,计提减值后在期末报表中列示的金额是800万元。因此,2×19年12月31日资产负债表列示存货的金额=2 000+800=2 800(万元)。 |

这个题目是不是so easy!2min做完,你就out了!

还在想账面和可变现怎么选,基础也太不牢靠了,赶紧回去重新学!

这个题目是不是so easy!10s做完,好了,下一道题,你也out了!

一道真题没吸收就放过了,这是妥妥的浪费!

做完题目还需要复盘,复盘的时候问问自己如下的问题:

Q1:题目不是选择,我会快速计算,分录我会写吗?

Q2:题干可变现净值不告诉,我能算出来吗?

题干变成了M商品能卖2500,相关税费100,我还会不会?

Q3:N发生了减值,能转回吗,还有哪些资产需要考虑减值,并且哪些减值可以转回!哪些不能转回!

Q4:题目是M商品,如果是m材料呢,m材料有单独售价,加工成M商品也有单独售价,那么m材料减值我该怎么算呢?

通过不断对自己提问,把存货和其他知识打通全部复习了一遍!

当然有的同学可能会说,我想不到这么多,这个不用担心,封闭班的老师都给你想好了,把能考的、能变的地方都考虑到了,问题老师们已经帮大家想好了,答案一定要自己再整理一下呦。

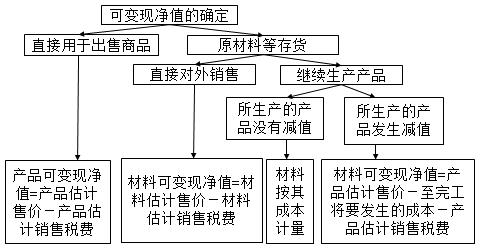

1.产成品、商品等直接用于出售的商品存货 可变现净值=估计售价-估计销售费用和相关税费 2.需要经过加工的材料存货 对于此类存货,其可变现净值的确定需要分情况判断: (1)用其生产的产成品的可变现净值高于成本的,该材料仍然应当按照成本(材料的成本)计量; (2)产品价格的下降表明产成品的可变现净值低于成本的,该材料应当按照成本与可变现净值孰低(材料的成本与材料的可变现净值孰低)计量。其可变现净值为: 材料的可变现净值=该材料所生产的产成品的估计售价-至完工估计将要发生的成本-产成品估计销售费用和相关税费 【快速记忆】可变现净值的确定方法。

|

三、错题一道道丢掉!

做题首要条件是独立完成!然后再谈反复。

小保建议同学们使用画星星做题法,第一遍做题,做错了画一颗星,一星期后复习,如果仍然做错就再画一颗,月底复习的时候把错题都找出来,还错的就再画一颗,做对了就划掉一颗,如果一个题目上有四五颗星星,说明这个题目对应的知识点没有掌握,找一些练习题进行强化,如果一道题最后星星都被划掉了,那么对应的知识点就掌握了。

当然,消化错题不能只满足于解析,更需要以点带面回归讲义,可能一道题目完成只用了10s,但是复习却用了30min,不要认为这是在浪费时间,后期会越复习越快,可能3h就能复习完整本书。

注会封闭班也是真正做到了每天都会带刷题,每天都会带纠错,白天上完课,第一节晚自习就会有测验,第二节晚自习授课老师就会当堂讲授测验中的问题,第三节晚自习助教老师就会一对一找问题,这么高效的备考方法,还不赶快学起来。

扫一扫

扫一扫 扫一扫关注

扫一扫关注