新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:关键风险指标管理

1盎司的预防措施等于1磅的治疗措施。

—— 本杰明·富兰克林

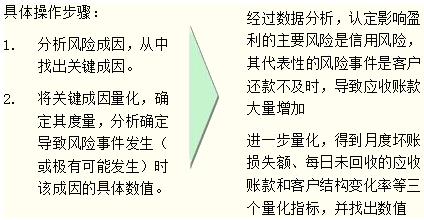

关键风险指标管理是对引起风险事件发生的关键成因指标进行管理的方法。

【关键风险指标】指代表某一风险领域变化情况并可定期监控的统计指标。—— 银监会2007年5月《商业银行操作风险管理指引》

具体指标例如:每亿元资产损失率、每万人案件发生率、百万元以上案件发生比率、超过一定期限尚未确认的交易数量、失败交易占总交易数量的比例、员工流动率、客户投诉次数、错误和遗漏的频率以及严重程度等。

关键风险指标管理可以管理单项风险的多个关键成因,也可以管理影响企业主要目标的多个主要风险。

假设公司现在关心的主要目标是年度盈利指标。

影响年度盈利指标的风险因素有许多,包括年度销售额、原材料价格、制造成本、销售成本、投资收入、利息、应收账款等。

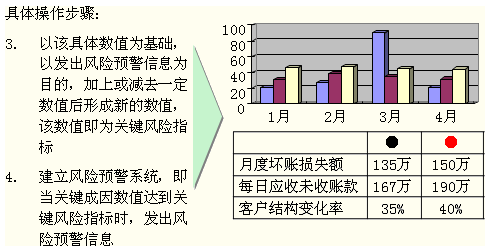

量化风险指标

建立预警系统

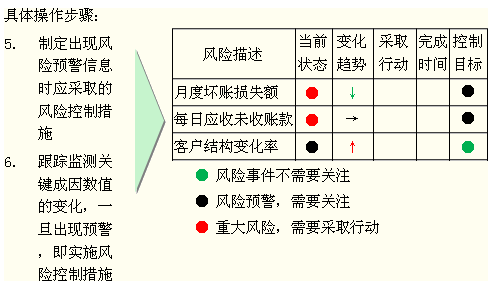

监控实施预警措施

关键风险指标分解

对于关键风险指标的分解要注意职能部门和业务单位之间的协调。

关键是从企业整体出发和把风险控制在一定范围内。

对一个具体单位而言,不可采用“最大化”的说法。

【例子】信用管理部门负责信用风险的管理,如果其强调最小化信用风险,紧缩信用,则会给负责扩大市场占有率和销量的市场和销售部门造成伤害,从而影响公司整体目标的实现。

对于关键风险指标的分解,要兼顾各职能部门和业务单位的诉求。一个可行的方法是在企业的总体领导和整体战略的指导下进行部门和业务单位间的协调。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载