新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

上一篇中我们介绍了期间费用实质性测试程序中的分析性程序的理论基础,本篇向大家举例讲解分析性程序在费用审计中的应用。

如果,某企业本期收入比去年增加了50%,那么其销售费用中运输费用本期比去年增加30%到80%应该都是合理的,这是因为本期销售的货物种类、数量、运输路程都会有变化,所以运输费用的增加比例和收入增加比例不会很一致。但是如果运输费用只增加了不到10%甚至降低了,或者增加了100%以上,那么账簿中记载的运输费用金额就值得怀疑了。有能是企业操纵了运输费的入账时间,或者是虚增了运输费用。那么我们需要采取进一步的审计程序来进行验证。

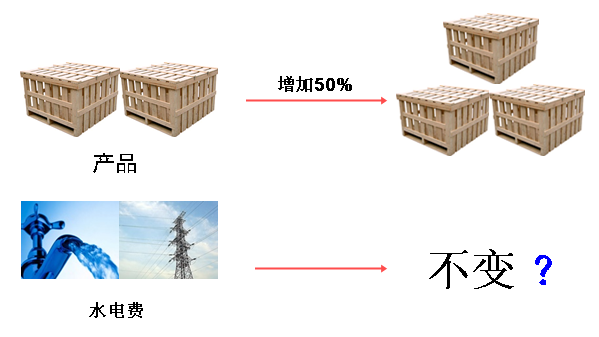

如果,某企业账簿记录显示某工厂本期生产产品比去年增加50%,但是其制造费用中的水电动力费却和去年持平。然而由于所在地区本年水源、电力紧张,当地水费、电费均上调。因此这种生产增加的记录是值得怀疑的。我们需要在接下来的程序中弄明白,是生产记录有误还是费用记录有误还是有其他正常的原因。

再如果,某企业费用中记载本期汽车修理费增加了100%。但是固定资产记载中本期并没有汽车增加的记录,反而报废了一辆。那么我们需要弄明白究竟是虚报了修理费,还是隐瞒了固定资产,或者有其他合理的原因。

以上三种情况均是我们在实务中很实用的分析方式。我们需要明白,不同企业的业务性质、记账方式都不同,因此各企业应该用不同的方法进行分析。当然,分析的前提是要充分了解企业的业务性质和记账方式,这样才能有目的、有效率、有效果的进行分析。

从上述三个案例中我们可以看出,在审计实务中,分析程序可以为其他实质性程序指明审计的方向。我们会根据具体审计工作开展之前就已经执行的风险评估程序得出费用的主要风险来决定我们的审计策略,但是在具体执行审计工作时,则需要更细致的进行分析程序,来侦测费用的风险具体可能存在何处,之后则是用细节测试来发现可能存在的错报。尤其对于期间费用这种变化较多的科目来说,分析程序是很重要的一个程序。

本篇为《注册会计师执业系列之期间费用的审计》第六篇,主要向大家说明期间费用实质性测试程序中的分析性程序,在接下来的文章中,将向大家讲解期间费用在审计实务中的经常用到的细节测试方法,之后再简单谈一下审计过度和审计不足现象。如果您感兴趣,请关注正保会计网校推出的注册会计师执业系列之期间费用的审计。

全部转载或者部分转载请注明“来源:正保会计网校”

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载