新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

想要放弃的时候记得跟自己说“只要再坚持一下,再坚持一下,胜利就是属于你的”!既然选择了注册会计师,就要朝着它勇敢向前,网校为大家准备了注会《财管》练习题,每天进步一点点,基础扎实一点点,通过考试也就会更容易一点点。快来跟着正保会计网校一起学习吧!加入网校注会大家庭>>

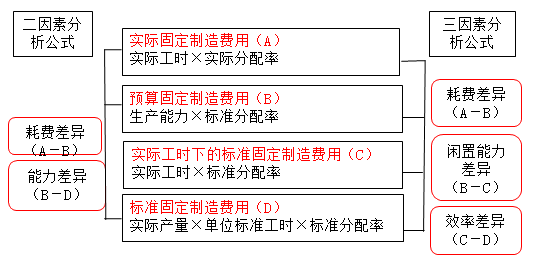

多选题

本月实际产量400件,发生固定制造成本1424元,实际工时为890小时;企业生产能力为500件(1000小时);每件产品固定制造费用标准成本为3元/件,每件产品标准工时为2小时。则下列说法中正确的有( )。

A、固定制造费用耗费差异为-76元

B、固定制造费用能力差异为165元

C、固定制造费用效率差异为135元

D、固定制造费用差异为224元

【点评】固定制造费用差异分析的公式非常难记,又非常重要,可以根据下面的图示记忆:

单选题

甲公司是一家化工生产企业,生产A产品,A产品耗用两种材料,单位产品的有关资料如下: 标准 甲材料 乙材料 发票价格(元/千克) 1 4 装卸检验费(元/千克) 0.07 0.28 图纸用量(千克) 3 2 允许损耗量(千克) 0.3 0.2 则单位产品直接材料标准成本为( )元。

A、11

B、12.1

C、10.59

D、12.95

| 成本项目 | 用量标准 | 价格标准 |

| 直接材料 | 标准消耗量是现有技术条件生产单位产品所需的材料数量,包括必不可少的消耗、各种难以避免的损失 | 价格标准是预计下一年度实际需要支付的进料单位成本,包括发票价格、运费、检验和正常损耗等成本,是取得材料的完全成本 |

| 直接人工 | 标准工时是指在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、调整设备时间,不可避免的废品耗用工时等 | 标准工资率可以是预定的工资率,也可以是正常的工资率 【提示】计件工资制,标准工资率是每件工资除以标准工时,或是预定小时工资;月工资制,按月工资总额除以可用工时总量 |

| 变动制造费用 | 通常采用单位产品直接人工工时标准。有的企业采用机器工时或其他用量标准 | 标准分配率根据变动制造费用预算除以直接人工总工时计算求得 |

| 固定制造费用 | 与变动制造费用的用量标准相同,包括直接人工工时、机器工时、其他用量标准等,并且两者要保持一致,以便进行差异分析。 | 标准分配率根据固定制造费用预算除以直接人工标准总工时来计算求得 |

单选题

甲公司2019年9月的实际产量为5000件,实际工时为6000小时,实际支付的工人工资为90000元,预算产量为6000件,标准工资率为18元/小时,标准单位工时为1.1小时/件。则下列说法中正确的是( )。

A、直接人工工资率差异为-18000元

B、直接人工效率差异为-10800元

C、直接人工成本差异为-28800元

D、直接人工工资率差异为-10800元

| 变动成本项目 | 价格差异(记忆“价实”) | 数量差异(记忆“量标”) |

| 直接材料 | 材料价格差异=(实际价格-标准价格)×实际数量 | 材料数量差异=(实际数量-实际产量×单位产品的标准耗用量)×标准价格 |

| 直接人工 | 工资率差异=(实际工资率-标准工资率)×实际工时 | 人工效率差异=(实际工时-实际产量×单位产品的标准工时)×标准工资率 |

| 变动制造费用 | 耗费差异=(实际分配率-标准分配率)×实际工时 | 效率差异=(实际工时-实际产量×单位产品的标准工时)×标准分配率 |

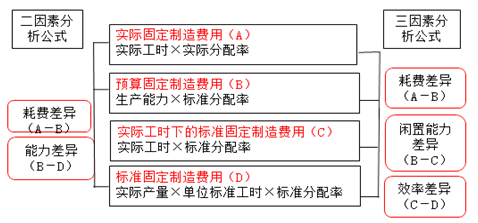

多选题

下列关于固定制造费用差异分析的表述中,错误的有( )。

A、根据二因素分析法,固定制造费用差异分为耗费差异与效率差异

B、固定制造费用闲置能力差异是生产能力与实际产量的标准工时之差,与固定制造费用标准分配率的乘积

C、固定制造费用的实际金额与固定制造费用预算金额之间的差额,称为固定制造费用效率差异

D、固定制造费用能力差异反映实际产量标准工时未达到生产能力而造成的损失

【点评】本题的难点在于公式记不准,可以借助下面的图示记忆:

多选题

下列各项中,需要调整基本标准成本的有( )。

A、产品的物理结构变化

B、重要原材料价格的重要变化

C、工作效率提高

D、生产经营能力利用程度提高

| 分类 | 概念 | 评价 |

| 现行标准成本 | 根据其适用期间应该发生的价格、效率和生产经营能力利用程度等预计的标准成本 | 可以作为评价实际成本的依据;也可以对存货和销售成本计价 |

| 基本标准成本 | 生产的基本条件发生重大变化时才予以修订的标准成本。其中生产基本条件重大变化是指产品物理结构变化、重要原材料和劳动力价格变化、生产技术和工艺根本变化(注意:与生产有关) | 基本标准成本与各期实际成本对比可以反映成本变动趋势;如果不按各期实际进行动态修订,就不宜用来直接评价工作效率和成本控制的有效性 |

多选题

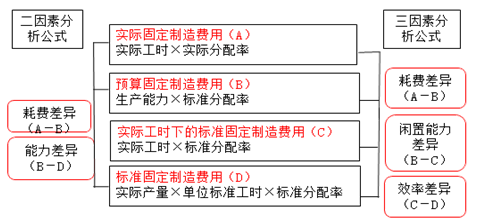

下列有关固定制造费用差异的计算公式中,不正确的有( )。

A、固定制造费用能力差异=固定制造费用预算数-固定制造费用标准成本

B、固定制造费用差异=固定制造费用实际数-固定制造费用标准成本

C、固定制造费用闲置能力差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率

D、固定制造费用效率差异=(生产能力-实际工时)×固定制造费用标准分配率

多选题

下列各项中,影响变动制造费用效率差异的有( )。

A、工作环境不良

B、新工人上岗太多

C、加班或使用临时工

D、材料质量不高

相关推荐:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载