新用户扫码下载

新用户扫码下载全了!固定资产加速折旧政策大汇总!

一、财政部、税务总局公告2019年第66号政策内容影响

财政部、税务总局公告2019年第66号政策是对财税〔2014〕75号和财税〔2015〕106号文的修订,上述2项政策规定的优惠事项确实容易混淆,大家是不是已经记不清到底是什么优惠了呢?不用着急,小编为大家总结分析一下它的先后变化:

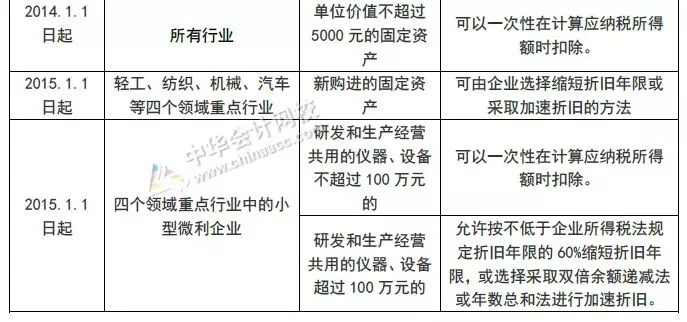

2019年1月1日前的政策

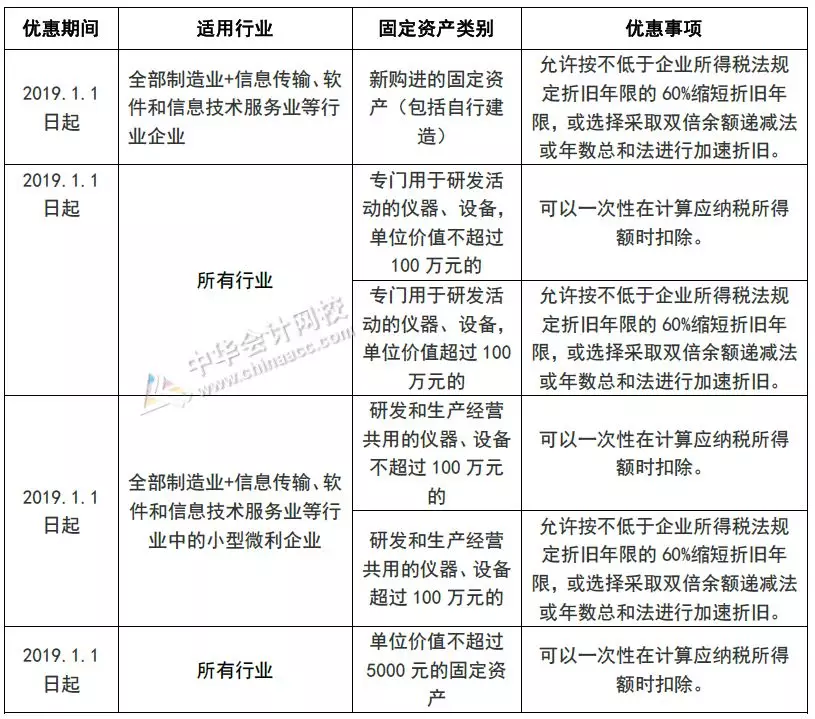

2019年1月1日后的政策

依据《财政部 税务总局关于扩大固定资产加速折旧优惠政策适用范围的公告》(财政部、税务总局公告2019年第66号),自2019年1月1日起,财税〔2014〕75号和财税〔2015〕106号规定固定资产加速折旧优惠的行业范围,扩大至全部制造业领域。更新后优惠如下:

二、加速折旧优惠事项汇总

前面我们已经了解了(制造业+信息传输、软件和信息技术服务业)固定资产加速折旧的优惠政策,小编再将其他加速折旧的政策总结给大家:

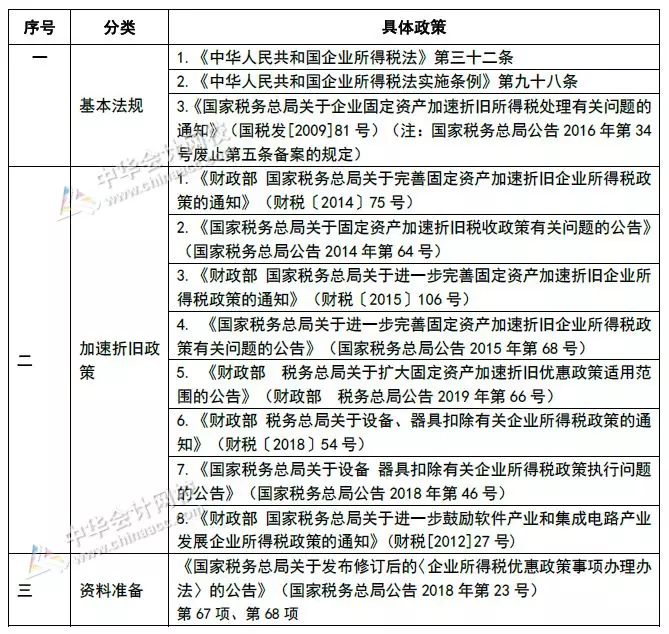

三、加速折旧税收政策依据汇总

本文所述的优惠事项涉及的税收政策总结如下,拿走不谢!

(政策统计截止2019年5月23日)

| 作者:刘老师(正保会计网校答疑专家)

本文是正保会计网校原创文章,转载请注明来自正保会计网校。

【我要纠错】 责任编辑:qzz

上一篇:优惠政策送给最可爱的人

下一篇:【梳理】医药行业税收优惠

推荐阅读

新用户扫码下载

新用户扫码下载