新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

注:为了帮助大家记牢、记准,并且养成学习习惯,网校将分7日上传更新,最后1日将提供完整的版本供大家下载留存。

【知识点26】项目现金流量——投资期

【知识点27】项目现金流量——终结期

【知识点28】静态回收期

静态回收期没有考虑货币时间价值,直接用未来现金净流量累计到原始投资数额时所经历的时间作为静态回收期。

①未来每年现金净流量相等时

这种情况是一种年金形式,因此:

②未来每年现金净流量不相等时的计算方法

在这种情况下,应把每年的现金净流量逐年加总,根据累计现金流量来确定回收期。

静态回收期=M+第M年的尚未收回额/第(M+1)年的现金净流量

【知识点29】常用的股票估价模式——固定增长模式

无限期持股,股利增长率固定

Vs=D0(1+g)/(Rs-g)

当期股利(D0)与下期股利(D1)

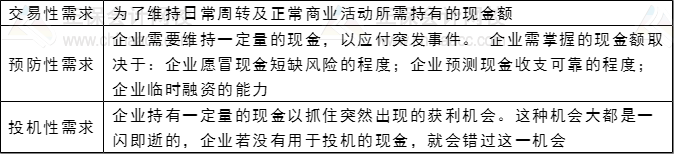

【知识点30】持有现金的动机

【知识点31】确定目标现金余额的存货模型

机会成本=平均现金持有量×机会成本率=C/2×K

交易成本=交易次数×每次交易成本=T/C×F

式中:C表示现金持有量;K表示机会成本率;T表示一定期间的现金需求量;F表示每次出售有价证券以补充现金所需的交易成本。

机会成本、交易成本与现金持有量之间的关系,图示如下:

从上图可以看出,当机会成本与交易成本相等时,相关总成本最低,此时的持有量即为相关总成本最低的最佳持有量。由此可以得出:

【知识点32】现金收支日常管理——现金周转期

现金周转期=存货周转期+应收账款周转期-应付账款周转期=经营周期-应付账款周转期

其中:

以上为第四日必看知识点~30分钟速记,每个知识点5分钟时间消化,一日两遍,上下班通勤的时间轻松搞定!

当然了光看是不行的,晚上回家后要通过做题来巩固,加深记忆。如果你手里没有题可以做,那就来网校的题库转转吧!题库入口(仅支持电脑端打开哦~)>

在这里所有的知识点都能找到对应的题,例如我们上面提到的知识点,项目现金流量——投资期及项目现金流量——终结期等内容↓

路是一点一点走出来的,知识是一天一天积累下来的,所以别只想了,赶紧行动起来吧~

(注:各位考生好,由于新大纲发布,但新教材还未发布,恐有细节差异,所以本干货内容决定暂时停更,待新教材公布网校教务团队梳理完相关内容后,再进行更新,望理解~)

更多推荐:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载