新用户扫码下载

新用户扫码下载不动产评估增值的几大交税误区

公司账面有不动产一遇上评估这茬,不动产增值财务们就晕了,土地增值税、房产税、企业所得税要不要交,怎么交。今天小编就跟大家盘点下评估增值的几大交税误区。

误区一:土地增值要交土地增值税土地一评估增值,很多公司就顾名思义,以为增值那不就要交土地增值税,哪知道这税种属于财产和行为税,交与不交要看你是否转让。自有土地评估增值不需缴纳土地增值税,如转让时发生的增值才需要交。

(依据:《中华人民共和国土地增值税暂行条例》及其实施细则第二条)

误区二:房地产评估增值要交企业所得税 有次客户拿到评估报告问小编,账上的房子评估增值了是不是要按评估值调账。小编开玩笑“要是允许评估增值就调账,不知道多少企业通过评估多计提折旧入费用呢”。房地产是以历史成本作计税基础,持有期间增值或者减值都不得调整。同时评估增值不涉及所有权转移,无需计入收入缴纳企业所得税。

(依据:《中华人民共和国企业所得税法实施条例》第五十六条

误区三:房产税按评估值计缴房产自用时,房产税的计税依据是房产原值,无论财务如何入账,房产原值需按照企业准则的规定应入账金额确定,房产作为固定资产应按照成本初始计量,持有期间房产评估增值无需调账,因此房产税也无需按评估值计缴。

(依据:财税[2008]152号第一条、《企业会计准则第4号-固定资产》第七条)

看到这里,聪明的大家是不是已经明白了。

正解是房地产持有期间,评估增值不会增加税负,房产税也无需按评估值计缴。

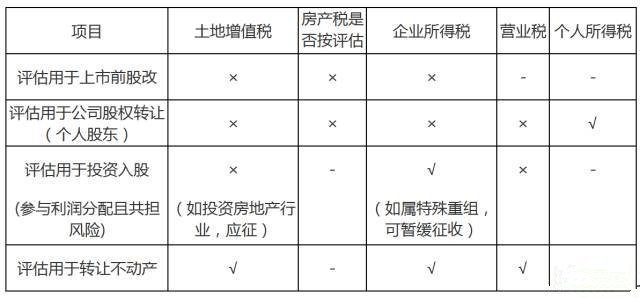

当然,财务们还会告诉小编,不动产评估是有用途的,小编很大方,扫除误区后给大家附赠常见情形下涉税对照表:

▲注:“-”表示不适用

(依据:财税〔2002〕191号、财税〔2009〕59号、财税〔2006〕21号、财税字〔1995〕048号、《中华人民共和国个人所得税实施条例》第二十二条、《中华人民共和国营业税暂行条例》第四条)

误区四:个人所得税不用交根据《中华人民共和国个人所得税法》及其实施条例等规定,对于个人资产评估增值后,资产所有权发生转移的,可判定为财产转让行为,应按“财产转让所得”项目缴纳个人所得税。根据《关于资产评估增值计征个人所得税问题的通知》 ( 国税发 [2008]115 号 ) 规定,个人以评估增值的非货币性资产对外投资取得股权的,对个人取得相应股权价值高于该资产原值的部分,属于个人所得,按照 “ 财产转让所得 ” 项目计征个人所得税。税款由被投资企业在个人取得股权时代扣代缴。

(依据:《关于资产评估增值计征个人所得税问题的通知》)

上一篇:营改增新税率表,实用收藏!

新用户扫码下载

新用户扫码下载