新用户扫码下载

新用户扫码下载会计零距离:公司要降低税务风险 该如何平账

账面的其他应收款该如何处置呢?很多会计人员的第一想法是找发票报销,却苦恼于找不到合情、合理、合法的发票。没有发票该怎么办呢?如果有证据表明是费用,同样可以入账,只是费用不能在所得税前扣除。既没有发票,又没有证据表明是费用,这种情况下直接入账可能还会面临偷逃个税的风险。怎么处理更合适呢,我建议计提坏账。

经常有粉丝问我,公司账面的其他应收款该如何消化呢?谁都清楚,这些“其他应收款”绝大部分是收不回来的,它们要么是没有取得发票的费用,要么是送出去的“人情”,要么是老板拿走了的分红。当初之所以把它们记作其他应收款有许多现实的、无奈的原因。

现在的问题是,公司账务要规范化,公司要降低税务风险,该如何平账呢?

全屏观看效果更佳

主要内容:

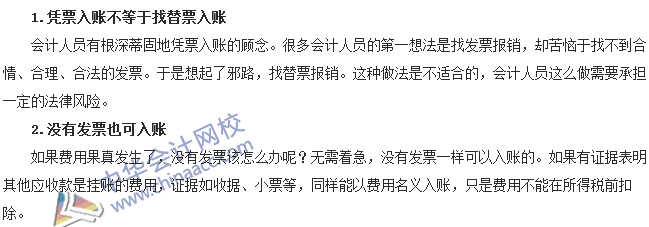

1.凭票入账不等于找替票入账;

2.没有发票也可入账;

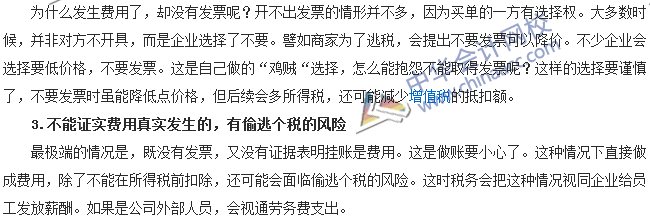

3.不能证实费用真实发生的,有偷逃个税的风险;

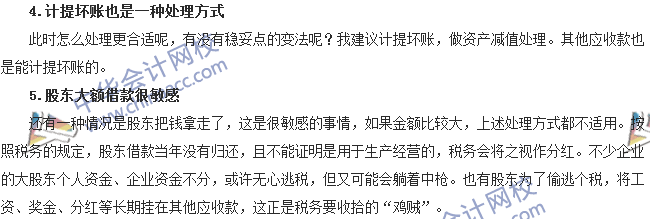

4.计提坏账也是一种处理方式;

5.股东大额借款很敏感;

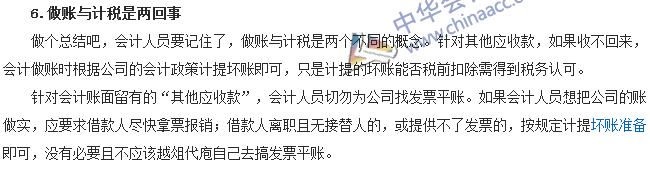

6.做账与计税是两回事;

详细内容:

相关推荐:

本文是正保会计网校原创文章,转载请注明来自正保会计网校。

【我要纠错】 责任编辑:小泥鳅

学员讨论(0)

相关资讯

新用户扫码下载

新用户扫码下载